IPO數創新高,醫療SPAC密集生長!

更高自由度、更低風險的投資工具

從投資角度考量,SPAC對發起人十分友好。

一方面,SPAC給予發起人較高的自由度,包括持有期間、標的選擇等。

對于早期項目投資而言,持有其長短往往成敗攸關。首家非美SPAC新風天域的發起人梁錦松曾對媒體表示,有經驗有名的投資人,一旦沒有足夠資金,往往會選擇設立股權基金,而基金的一個內在缺陷是通常3~5年就要求退出,“很多好的業務,不一定三到五年就已成熟,所以太早退出不一定很好。”在梁錦松看來,伯克希爾市值之所以高于黑石集團,很大程度上是由于巴菲特會選擇性長期持有項目,但施瓦茨曼則堅持到期退出。

2019年7月,新風天域與未盈利的和睦家合并。而新風天域當時所做的判斷是,和睦家醫療預計未來五年內總營收將實現約18%的年復合增長,調整后EBITDA年復合增長可達約50%,這個決策得到了新風天域大多數公眾投資者的支持。

同時,SPAC發起期間,通常只會模糊列示未來關注的項目所在領域或者地區,發起人和管理團隊足夠廣泛。同時,SPAC權益架構相對清晰,當投資人不贊同發起人決策時,可以選擇退出自己的份額,在大多數情形下不會影響最終合并結果。

Palihapitiya曾表示,做VC很累,需要跟基金的GP打交道,SPAC的架構更好管理,不那么累,更多精力可以放在尋覓收購標的上。歷任Facebook早期增長副總裁、Social Capital創始人后,Palihapitiya在2017年9月發起了SPAC IPOA,并在2年后完成對維珍銀河收購。維珍銀河上市后,股價很快翻倍,吸引了大量二級市場投資者關注SPAC。之后,Palihapitiya發起了多個SPAC,籌資超過30億美元。

另一方面,SPAC讓發起人以較低風險,獲得極高收益。

通常發起設立一個SPAC的前期成本在300~400萬美金左右。上市后,SPAC市值可以達到5000萬美元至數億美元。SPAC特殊的規則下,發起人有權以極低價格收購20%的上市SPAC股票,收益天花板可以相當高。與此同時,發起人承受的風險卻是有限的,全部損失以前期投入費用為限,包括支付給承銷商、中介機構的費用、管理團隊人工成本等。

初創企業的快捷上市渠道

對于被并購方,即準備上市的企業而言,SPAC的優點是很明顯。

首先,SPAC對公司資質幾乎沒有任何限制。理論上,基本任何領域的任何公司都可以通過SPAC上市。業內人士告訴動脈網,一般被并購方只需要滿足兩個條件,第一,SPAC公司合并時,要求標的公司價值大于SPAC融資規模的80%;第二,標的公司提供至少2~3年的US GAAP下或者符合IRFS標準的審計報表。“對于第一個條件,由于標的公司估值靈活性很大,并不形成實質障礙。第二個條件則是美國SEC對于擬上市公司的普遍基本要求。”這位從業者表示。

其次,SPAC 可以為企業提供更快的上市速度,并且確定性更高。通常從標的公司與SPAC公司簽訂合并意向開始,3~6個月就可以完成上市,傳統IPO則需要8~12個月。在這個過程中,幾乎不涉及承銷商,也不需要向市場募資,整個過程幾乎沒有外部阻力,也不存在成功與否的問題,只需要按部就班走完流程。同時,標的公司估值可以相對靈活,因為本質上標的公司的估值只需要得到SPAC公司認可,雙方能夠達成一致即可,而不需要像IPO一樣純粹看市場情況,甚至要依賴投行投資人。

第三,SPAC可以在一定程度上減輕股份稀釋壓力。傳統IPO中,上市前的Pre-IPO(Crossover融資)需要稀釋20%的股份,IPO又稀釋20%的股份,如果再考慮綠鞋機制,稀釋的股份會更多。Crossover與IPO通常在1年內相繼發生。加之在一級市場上,生物醫藥公司每年都要融資,太多的股份稀釋,對創始團隊并不利。

一位負責SPAC并購業務的從業者向動脈網表示,就目前國內企業的反應而言,市場表現優秀的初創企業對SPAC興趣比較濃厚,業務規模較大的公司則仍然更傾向于傳統IPO,“SPAC可以為一些急需資金支持但短期內在國內科創板或創業板上市無望的公司和初創企業,或者還在快速發展中,并沒有開始盈利的公司,甚至還沒有具體產品的公司,提供一個接觸海外資本市場的窗口。按照行業管理,合并后企業估值大概為SPAC市值的3~5倍最合適,考慮到市場上主流SPAC的市值中位數在4億美元左右,測算下來,大企業的SPAC選擇比較有限。”

全球多個明星項目即將完成SPAC并購

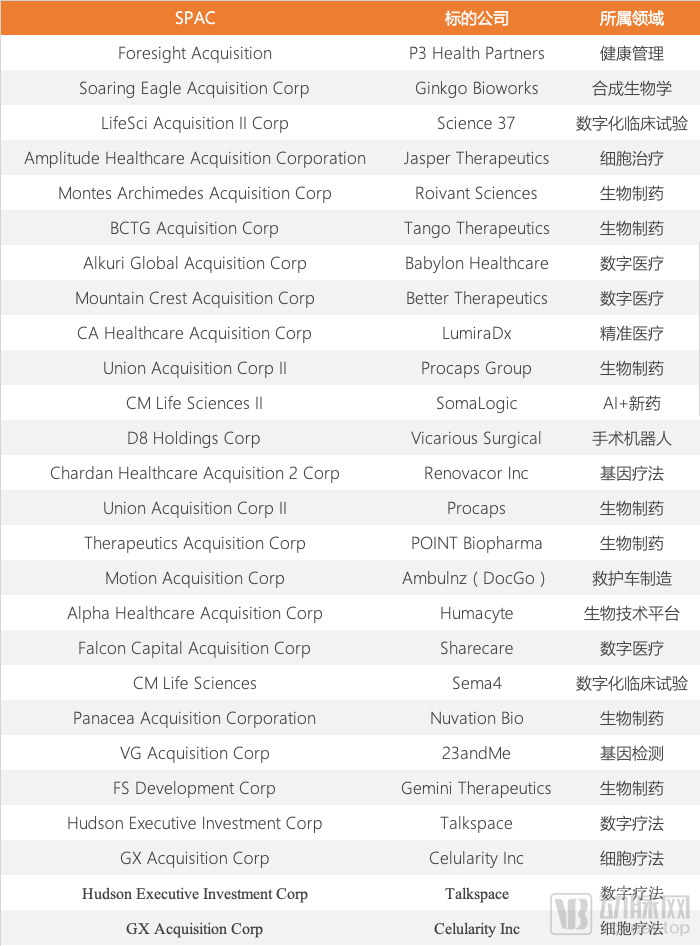

動脈網簡單梳理后發現,2021年以來,宣布對創新醫療健康項目合并或者或者已經投票通過,甚至完成交易的SPAC共有24個。其中不乏Ginkgo、Babylon、23andMe、Talkspace等明星項目。從目前公開的數據看,這些交易一旦完成,將形成超過500億美元市值。

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞