英偉達能吃透ChatGPT紅利嗎?

自ChatGPT大熱之后,作為AI基礎設施的“英偉達”就引起了市場的高度關注,截至撰稿時,其股價距離去年低點已反彈兩倍有余。如此高亢的市場情緒加之現實股價的驗證,許多投資者很自然會得出:在新概念驅動之下英偉達要重新走出“大牛”之市。

在我們的實踐與分析中非常警惕“歸因邏輯”,當個股行情走高之后,市場會不自覺將其歸因于某個有利因素,這在短期內可能有效,但如果主觀上放大某種因素反而會扭曲資產的價格。

針對上述現象,我們試圖對英偉達有更加立體的觀察,本文核心觀點:

其一,在定性方面,英偉達仍然是非常樂觀的“高確定成長股”,這使得其短期內股價波動非常容易受流動性影響,短期內股價完全歸因于ChatGPT概念不一定正確;

其二,中長期內企業經營質量取決于ROE等指標的改善,這是決定中長期給投資者足夠回報的基礎,ChatGPT發力應該體現在中長期,而不是短期情緒的影響。

短期看流動性

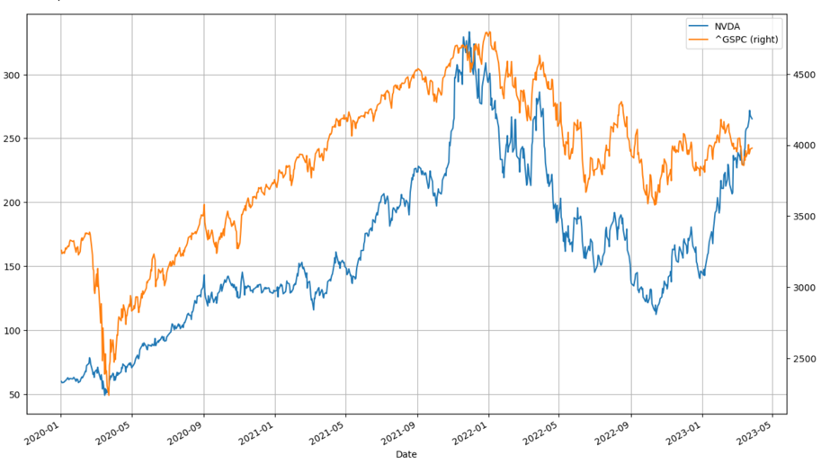

我們整理了英偉達股價與標普500指數自2020年后的走勢情況,見下圖

作為一家具有十分強大護城河的GPU巨頭企業,英偉達股價具有鮮明的“與大盤高度互動和高貝塔”此雙重特點,簡而言之,在危機之時,大盤與個股乃是唇寒齒亡的關系(如在2020年初的熔斷事件中以及2022年暴力加息時,個股跌幅往往強于大盤),而當美聯儲開啟放水,美股迎來“狂歡牛”,英偉達又可獲得高于大盤數倍的紅利(峰值幾乎高于低點6倍有余)。

作為一家6000多億美元市值的行業頭部企業,與大盤能保持如此之高的“斜率”是非常難得的(同比之下,微軟,蘋果五年貝塔多在1左右,而英偉達則接近于2)。也就是說,受一系列利好因素影響(如全球自動駕駛,AI需求以及ChatGPT概念),GPU需求潛力中樞仍在上移,其基本面的利好因素偏多,給市場更多的“確定性”。

我們也知道,市場是偏愛于“高確定的成長性”,在上述因素驅動之下,英偉達的“高質量成長股”定性也就是確定的。

于是從量化角度去分析,英偉達股價就不僅僅要依托于其基本面,亦要有大盤牛市因素,換句話說,若無大盤“牛”,個股基本面就難以完全反饋在市值之上。從長期來看,市值會是市場對企業未來經營質量的投射,但中短期內影響市值的因素亦有其他因素,此時不顧一切以基本面利好去評判企業是不夠客觀的。

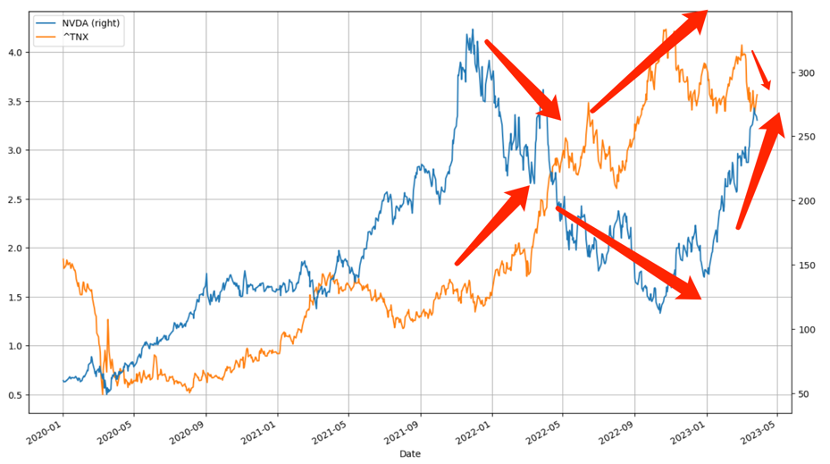

上圖我們制作了美十年國債收益率與英偉達股價的走勢情況,前者作為美國金融市場無風險利率乃是評判流動性的重要指標。可以非常明顯看到,圖中兩條折線呈現高度的負相關性,簡單來說隨著2022年美聯儲開啟暴力加息,市場估值框架發生了巨大的變化:流動性收窄,貼現率飆升,資產價格受到劇烈壓縮。

即便是處于高光時刻的英偉達亦不能避免,股價更是急轉直下,這又一次提醒我們短期內流動性應該決定市值的第一要素。

我們也注意到,2022年10月之后,隨著美十年國債收益率的觸頂,美股大盤開始企穩,英偉達也隨之走出陰影,股價迎來“小牛”。

閱讀至此,可能有朋友對上述現象十分不解,既然美聯儲在強勢加息之中,為何市場利率水平不再上行,而美股又穩定了呢,這怎么會明顯反常識呢?

由于篇幅原因,我們僅做簡單推演,決定市場利率的因素除了美聯儲加息這一“價格”因素外,亦有數量因素。我們知道2022年10月之后,中國市場宏觀政策有所調整,人民幣匯率開始走上復蘇道路,歐洲市場亦是企穩,歐元和英鎊告別貶值周期。

于是在數量因素之外,就走出了:非美經濟體復蘇預期提高——非美貨幣升值潛力提高——市場甩出美元購入非美貨幣——市場美元流動性提升——利率市場下行。

也就是說,2022年末美債和美股的反彈主要是非美經濟體的復蘇預期所決定的。而在硅谷銀行暴雷之后,則又提高了美聯儲不可能繼續鷹派的概率,從價格這一要素上提高美股利好。

回顧整個事件之后,就很容易得到此次危機的主要矛盾:加息政策下對債券價格的影響。該觀點許多文章對此都有涉及,但很多缺乏量化手段。

假設硅谷銀行持有的都是10年期美國國債,票息率為1.5%,當貼現率上升(主要參照十年美債收益率),其賬面價值會發生如下變化:

在上圖中我們可以比較清晰看到美聯儲加息對債券價格的影響,美十年國債收益率從1.5%漲到4%,債券價格縮水20%。且值得注意的是,2023年1月CPI同比增長6.4%,在就業為代表的數據的支持下,美聯儲越發鷹派,市場預期3月加息50個基點,甚至有認為4月仍然將保持此幅度。

在此情景下,美10年國債收益率又飛到了4%這一高點(此前加息25個基點預期該數字已經有所緩和),若通脹繼續高企,利率繼續上揚,那債券縮水預期也將繼續放大。

由于此前美聯儲加息25個基點給市場以逐漸放緩甚至結束加息的預期,如今再度加息50個基點,資產價格就要推倒再來,市場猝不及防。

當下美聯儲的救助計劃更多是防止該事件擴大到整個銀行系統,承擔起了“最后借貸人”的角色,但若要真正穩定市場情緒,使硅谷銀行事件影響降到最低,還是要從穩定債券價格入手,簡單來說,如果債券賬面虧損可以控制在15%上下,其風險還是相對可控的,根據巴塞爾協議銀行業資本充足率不低于8%,剩余虧損才是儲戶本金,其風險應該在5%上下,存款并未完全滅失,損失也相對可控。

看到此處相信朋友們已經看出問題,在此危機之下,美聯儲的終極手段乃是放緩加息節奏,壓縮債券折現率,穩定金融資產價格。

事件爆發之后,美十年國債收益率從4%以上跌落至如今的3.5左右,其本質也是希望能夠通過壓低貼現率來穩定資產價格。

于是就出現了在一系列危機言論之下,美股大盤反而趨于穩定,而英偉達則再度走高的局面(加之短期ChatGPT情緒性利好)。

總結本部分觀點:

其一,從量化角度去看,市場仍然給予英偉達“成長股”這一重要身份,其特點為受流動因素下的大盤波動較強,敏感度較高;

其二,當我們站在流動性角度去分析英偉達時,對接下來整體是樂觀的,一方面美聯儲需要控制貼現率來穩定金融市場價格,而另一方面,隨著美國下半年衰退預期的增加,非美經濟體的復蘇亦會拉低美元指數,接下來無論是數量抑或是價格因素對英偉達都是比較友好的。

中長期看ROE

在用較大篇幅用流動性角度介紹英偉達之后,我們再看基本面。

由于P/E=b/(wacc-g)=b/(wacc-roe*b)(其中b為收益留存率,wacc為加權平均資本成本,g為可持續增長率),由于分母對結論更敏感,因此決定企業的估值能力,在基本面中往往取決于ROE,這也是巴菲特最為看重的指標。

我們整理了英偉達歷年的ROE走勢情況,見下圖

令我們有所詫異的是,在英偉達股價表現最佳的時候,其ROE乃是在下行之中,這也是明顯反直覺的。通過觀察與分析,其原因主要有:

其一,2022年在內外部一系列因素之下,芯片行業出現了比較明顯的高庫存現象,英偉達的庫存周轉天數也是急劇攀升。庫存流動性放緩,庫存占資產比重攀升,提高了股東權益規模。

其二,在一般情況下,當企業利潤爆表之時,為穩定ROE的表現,企業往往要通過回購以及加大股息的方式來控制總權益規模的膨脹,但英偉達在過去并沒有完全采納此方法,這也就導致利潤大量積蓄在股東權益科目中,一定程度上抑制了ROE的改善;

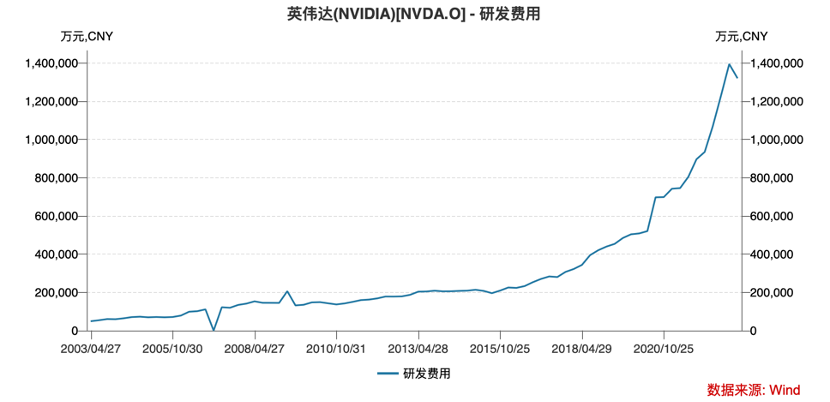

其三,由于該行業高度依賴研發,當行業處于巨變期時,更要以研發構筑自身護城河,研發的強勢支出也一定程度上影響了英偉達的損益表。

以上要素大致可以解釋ROE出現波動的主要原因,但盡管如此,其表現仍然高于大多數中概股,遜于蘋果和微軟(后者的回購和股息政策比較積極),在行業中屬于高水平序列。

ChatGPT大熱之后,許多分析師也在評判其對英偉達業績的影響,如中信證券估算:中短期對英偉達潛在業績貢獻為:訓練端 12.3 億美元、云端推理 104.5 億美元。但我們需要強調的是,要注意新業務增長與原業務衰退的對沖因素,如游戲,以及經濟衰退預期下的自動駕駛對芯片的需求下降等等,如果我們只看到積極一面,而忽視整體的不利因素也會扭曲資產定價模式。

在流動性利好方面,我們要對中長期經營質量方面審慎一些,以確保估值的安全性。

當我們對英偉達客觀估值時,就要考慮:

1.隨著美聯儲的轉鴿,其wacc下行概率增加,利于估值;

2.在經營方面既要考慮到企業有利的一面,亦要想到原有業務的下行壓力,同時資本結構也在考慮之內,這方面比較復雜,有些管理層可以做到,而有些未必可以短期內實現,考慮此因素我們比較糾結,市場也往往難以形成共識。

3.短期內,英偉達的股價依托于美聯儲的表態,鮑威爾的一舉一動對英偉達意義重大,中長期內,英偉達需要積極改善經營質量,要將如今對于ChatGPT利好兌現在財報之中,我們是非常期待的。

原文標題 : 英偉達能吃透ChatGPT紅利嗎?

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

最新活動更多

先進LED照明系統,引領未來趨勢新標桿")

- 1 AI狂歡遇上油價破百,全球股市還能漲多久? | 產聯看全球

- 2 OpenAI深夜王炸!ChatGPT Images 2.0實測:中文穩、細節炸,設計師慌了

- 3 6000億美元估值錨定:字節跳動的“去單一化”突圍與估值重構

- 4 Tesla AI5芯片最新進展總結

- 5 連夜測了一波DeepSeek-V4,我發現它可能只剩“審美”這個短板了

- 6 熱點丨AI“瑜亮之爭”:既生OpenClaw,何生Hermes?

- 7 AI界的殺豬盤:9秒刪庫跑路,全員被封號,還繼續扣錢!

- 8 2026,人形機器人只贏了面子

- 9 DeepSeek降價90%:價格屠夫不是身份,是戰略

- 10 AI Infra產業鏈卡在哪里了?