2020年中國大輸液行業發展現狀及競爭格局分析

2020-04-23 09:18

前瞻網

關注

據國家藥品不良反應監測中心發布的2019年藥品不良反應/事件報告數據顯示,注射給藥占62.8%,遠超占比32.5%的口服給藥,在注射給藥中,靜脈注射給藥又占到了92.5%。報告再次強調:能口服給藥的,不選用注射給藥;能肌肉注射給藥的,不選用靜脈注射或滴注給藥。預計近幾年,我國大輸液行業政策仍將保持高壓狀態。

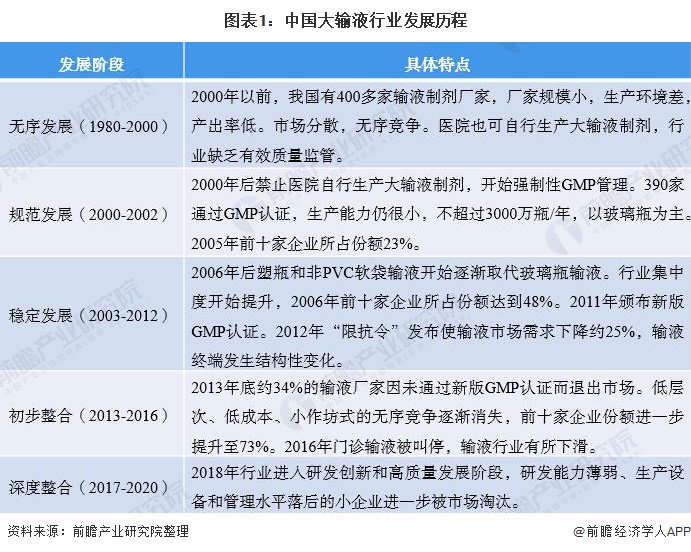

行業步入深度整合期

自改革開放以來,中國輸液行業發展速度加快,以每年接近20%的發展速度遞增。品種比較齊全,可滿足臨床需要,產能居世界首位。隨著近幾年諸多與注射液相關的法規的頒布和實施,中國注射液行業發展更加規范。從2012年8月1日開始正式實施“限抗令”,整個行業開始步入寒冬,僅一年,到2013年底,就有115家大輸液廠商因為未能通過GMP認證而停產。從我國大輸液行業整體發展情況來看,具體可分為五個階段。

產銷持續下滑

數據顯示,2013年,我國大輸液產量達到134億瓶(袋),創歷史新高,隨后幾年,受“限抗令”、“限輸令”等政策及國內大環境影響,大輸液產量增長率總體呈現下滑趨勢。結合當前我國各地“限輸令”推行情況及主要企業產量變化情況測算,2019年,我國大輸液產品產量仍將維持下降趨勢,初步估計2019年我國大輸液產量為110億瓶(袋)左右。

大輸液消費量方面,2008-2016年,我國大輸液消費量總體呈現上升的趨勢,2016年我國醫療輸液約為113億瓶,創近年新高,隨著各地“能口服不肌注,能肌注不輸液”的用藥原則的推行,我國大輸液產品消費量近年來逐步下滑,初步估計,2019年,我國大輸液消費量約下降至105億瓶(袋)左右。

分享

分享

聲明:

本文系OFweek根據授權轉載自其它媒體或授權刊載,目的在于信息傳遞,并不代表本站贊同其觀點和對其真實性負責,如有新聞稿件和圖片作品的內容、版權以及其它問題的,請聯系我們。

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞