智慧醫院建設帶來紅利:信息化企業營收平均增長27.82%

2018年-2019年,新版電子病歷評級和智慧醫院建設等標準相繼出臺。醫院以電子病歷、互聯互通和區域醫聯體建設為重點,給醫療衛生信息化行業帶來了新一輪增長高峰期。國內的一干上市公司,自然沒有放過這一波紅利。

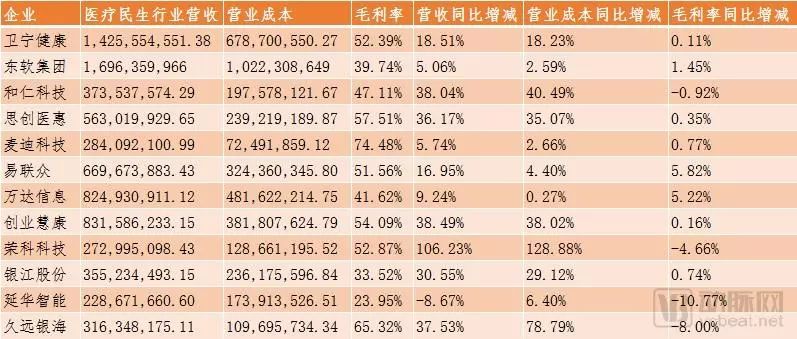

2019年4月,醫療信息化相關的上市公司陸續公布了2018年年度報告。經過動脈網計算,企業平均營收增長率約為27.82%,可謂形勢一片大好。具體營收表如下:

數據來源:各公司2018年年度報告

其中,東軟集團和衛寧健康的醫療行業總營收超過了10億元。但考慮到東軟集團醫療業務中器械占比較重,而衛寧健康的營收基本為信息化產品。因此,衛寧健康可以稱得上是目前醫療信息化的龍頭企業。

營收增長最快的企業為榮科科技,同比增長106.23%。伴隨著營收增長,榮科科技的營收成本也增長了128.88%。

毛利率方面,綜合表中各公司情況,估算出2018年醫療IT企業平均毛利率約為49.51%。在2018年上半年財報中毛利率一度超過80%的麥迪科技,在年報中同樣表象搶眼,也是唯一一家毛利率超過70%的企業。

營收超10億元的衛寧健康

整個報告期,在JCI、HIMSS、國家醫療健康信息互聯互通標準化成熟度測評以及電子病歷系統功能應用水平分級評價等方面,衛寧健康拿下不少大醫院的訂單。要知道,這類訂單基本都在千萬元以上級別。

JCI方面,衛寧健康助力上海中醫藥大學附屬龍華醫院、上海市浦東醫院、上海天佑醫院通過JCI認證。

HIMSS方面,衛寧健康助力上海中醫藥大學附屬龍華醫院、上海交通大學附屬兒童醫院通過HIMSS7級評審,助力廣東省陽江市人民醫院、上海市浦東醫院通過HIMSS6級評審。

互聯互通和電子病歷評級方面,衛寧健康助力重慶市南川區人民醫院、安徽醫科大學第一附屬醫院、福建省立醫院、南京市六全區衛生和計劃生育局通過互聯互通四級甲等評審,助力上海市徐匯區大華醫院通過電子病歷五級評價等。

另外,衛寧健康的營收增長,和旗下四朵云“云醫”、“云險”、“云藥”、“云康”的業務不無關聯。

整個2018年,作為衛寧“云醫”的代名詞,納里健康實現營業收入5,517.86萬元,同比增長70.83%;“云險”方面,衛寧互聯網單體報表實現營業收入1,884.34萬元,同比增長620.09%;衛寧軟件科技實現營業收入1,232.20萬元,同比增長39.57%。作為“云藥”代表的鑰世圈,在2018年實現營業收入8,742.85萬元,同比增長151.44%。

但目前來看,四朵云的凈利潤還不甚理想。其中“云醫”的凈利潤為-986.29萬元;“云險”的凈利潤為5.2萬元和-3,256.14萬元;“云藥”的凈利潤為-927.18萬元。如何在現有業務基礎上,找到合適的利潤增長點,將成為影響后續營收的關鍵。

毛利率超70%的麥迪科技

作為醫療信息化上市企業中的生力軍,麥迪科技是以臨床醫療管理信息系統(CIS)系列應用軟件產品和臨床信息化整體解決方案為核心業務的企業。而臨床系統一直是醫療信息化中毛利率較高的一類產品。截至2018年12月末,麥迪科技終端用戶已覆蓋全國32個省份,超過 1,400 家醫療機構,其中三級甲等醫院 400 多家。

去年半年報時,動脈網曾分析過,麥迪科技總體毛利率相比其他同類型公司更顯突出,一是由于項目中麻醉、重癥、運維服務等毛利率較高的產品占比較高;二是由于公司憑借技術優勢,能夠在不以低價換項目的情況下獲得大量高毛利率的臨床系統訂單。三是公司能憑借技術優勢降低自身的研發和二次開發成本。

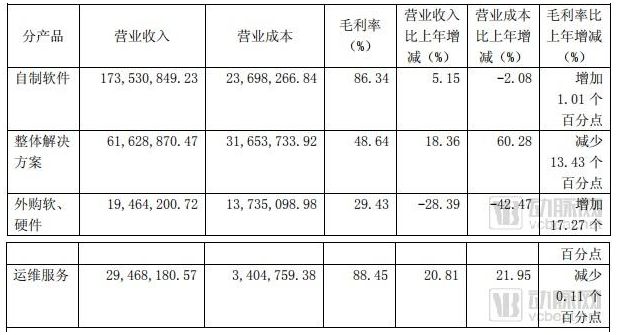

而在2018年年報報告期間,麥迪科技放棄了低質量的代采合同,因此外購軟、硬件營業收入雖然較 2017年下降 28.39%,但產品毛利率卻提升了17.27%,這也成為麥迪科技維持較高毛利率的重要原因之一。

醫療營收同比增長超100%的榮科科技

2018年,榮科科技大力推動醫療業務融合工作,將旗下的全資子公司及參股公司有機整合起來,結成利益共同體,進一步增強了市場競爭力和公司的盈利能力。

目前聯合體內包含的公司有榮科科技、米健信息、神州視翰、上海麥健信息技術有限公司、上海今創信息技術有限公司等多家經營實體。這些公司共享客戶資源、產品資源與銷售資源。

按照榮科科技在年報中的說法,榮科科技營收同比增長106.23%,主要是本報告期公司抓住醫療信息化發展的大好機遇,積極推進醫療健康業務板塊的外延式并購布局,拓展優質渠道,促進銷售,提高市場占有率所致。

而作為榮科科技醫療行業兩大先鋒的米健信息和神州視翰,自然是功不可沒。

米健信息方面,報告期內,公司進一步完善了急救管理信息化解決方案,建立了多家樣板醫院,初步形成快速交付能力。

在麻醉臨床信息化領域,米健一方面加強產品的精細化管理功能,深度滿足客戶業務需求,將手術室管理、醫生行為管理、數字化手術室進行整合,形成完整的手術室整體解決方案;另一方面,新開發的日間手術管理系統,將成為新的銷售亮點,旨在快速占領國內日間手術市場,提高市場占有率。

神州視翰方面,2018年是被榮科科技收購后大力發展的一年,公司實現了業務收入和凈利潤的雙增長。神州視翰在強化現有醫院信息化服務業務同時,與公司控股、參股企業緊密合作,共同開拓醫療、教育信息化市場。

神州視翰2018年推出的易捷遠程醫療系列產品,物聯電子床頭卡、物聯無線掃描儀等產品彌補了行業空白,市場反應積極,上述產品將成為神州視翰未來新的利潤增長點。

值得一提的是,伴隨著營收增長,榮科科技的營收成本也增長了128.88%,主要是業務上漲,帶來的材料、人工成本的增加。

唯一出現營收負增長的延華智能

由營收表可知,2018年,延華智能是上市公司中唯一醫療相關業務出現營收負增長的企業。其中營收同比減少8.67%,毛利率同比減少10.77%。

按照官方的說法,2018年,延華智能控股子公司成電醫星及美迪希蘭2018年度業績完成情況未達預期,出于謹慎考慮,公司計提商譽減值準備22,166.70萬元,導致2018年度歸屬于上市公司股東的凈利潤減少22,166.70萬元。

營業成本表中,智慧醫療的項目施工成本同比增長了6.4%。

據延華智能所述,工程項目施工進行過程中施工成本價格的波動可能影響工程毛利和公司的業績。對此,延華智能將主動深化業務轉型,大力推進智慧醫療、智慧節能、咨詢和軟件業務的發展,提高軟件服務類收入,改善公司財務指標,整體提升公司毛利率和凈利率。

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞