中國科技公司Q3財報季

本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

此前的系列報告中,我們曾分析指出,任何符合公序良俗的公司,底層運行邏輯都是社會價值與經濟價值的統一。碳中和與后地產時代等多重歷史背景下,以具有符合時代特征的技術創新“頭雁”為引領,在基于綠色算力的新型實體經濟領域內形成雁陣效應,正在成為當代中國科技公司們共同且最大的社會責任。

歷史的車輪一旦啟動,無人可以置身事外。當更多的頭部公司逐漸意識到這一點時,百度、華為等提早數年星夜趕路的軟硬一體式中國新型實體經濟頭雁的價值,便被表彰得愈加深刻。 透過正在進行的中國科技公司Q3財報季,我們能夠看得清楚。

01轉向陣痛總是難免的

面對成長與發展,一家公司最大的痛苦來源,與一個普通人并無二致,均來在不確定性的反復折磨:世界上唯一不變的是變化。 盡管從數據上看,很多移動互聯網時代的科技公司們還在維持相對體面的正增長,但2021年以來,在用戶紅利見頂、平臺經濟拐進新常態、后地產及碳中和等多重剛性中宏觀邏輯的約束下,任誰都能清晰判斷得出大方向: 移動互聯網時代正在成為過去式,基于綠色算力的新型智能實體經濟新周期已是大勢所趨。 一個時代結束,所有的公司必須劃出新的成長路徑,切換軌道。期間將不可避免的失速、陣痛。百度、華為、騰訊、阿里、字節跳動等科技大廠莫不如是。只是認知次序與技術儲備決定著,各家的路徑與處境不盡相同。

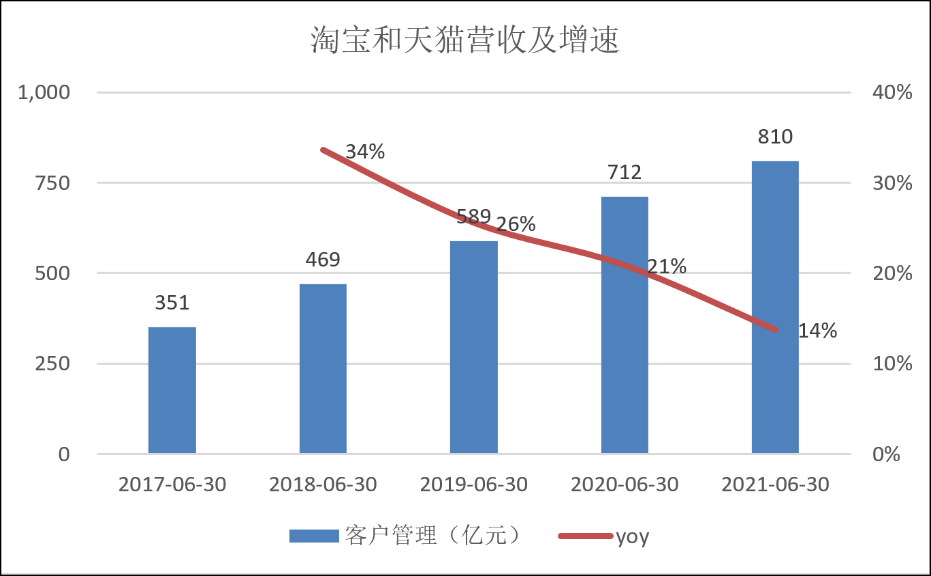

這一點,我們能夠在最新財報數據上見微知著: 騰訊控股2021年三季報。 營收1424億元,同比增長13%。經調整的凈利潤為318億元。作為基本盤的游戲和廣告都僅僅個位數增長,具體而言:增值服務板塊收入752億元,同比增長8%(其中游戲的增速也是8%);網絡廣告板塊收入225億元,同比增長5%。以非國際財報準則(Non-IFRS)口徑來看,三季度騰訊歸母凈利潤甚至下滑2%——像這樣的下滑,上一次還要追溯到十年前。 阿里巴巴2021年二季報(4-6月,這是已披露的最近一個財報季)。 營收2057億元,同比增長34%。剔除收購資產(這次是高鑫零售)的影響,則營收1873億元,同比增長22%。經調整EBITDA為486.28億元,同比下降5%。作為基本盤的淘寶和天貓,大致對應營收明細中“中國商業零售”里的“客戶管理”,2018-2021年二季度(4-6月)收入增速越來越慢,34%、26%、21%、14%,一年下一個臺階。

圖:淘寶和天貓的營收及增速,來源:財報

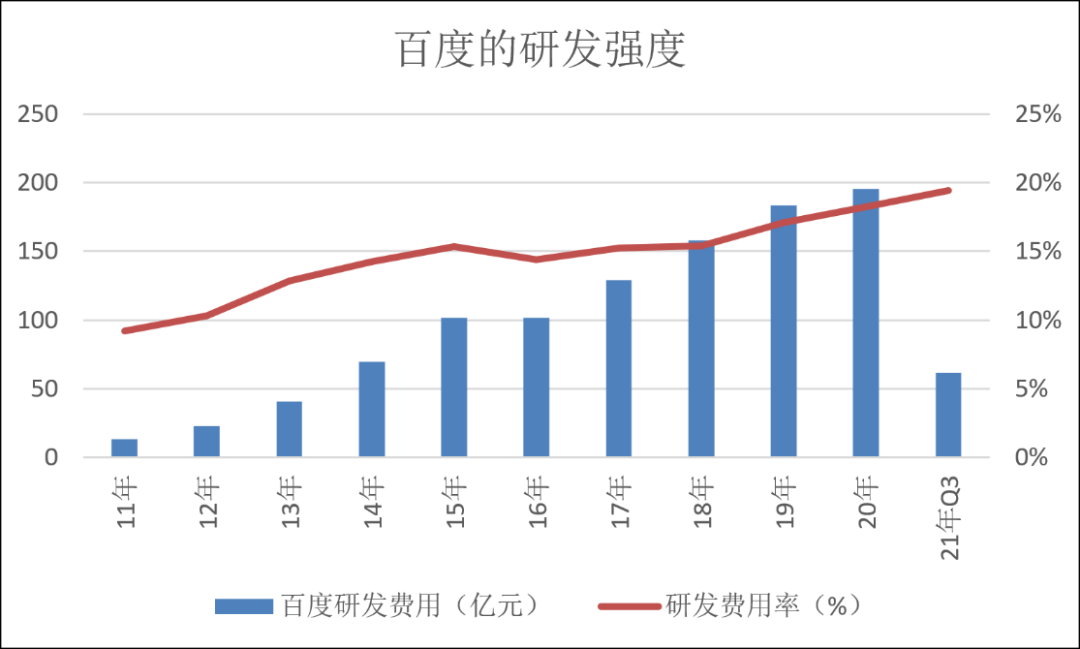

錦緞研究院 百度的2021年三季報。 營收319億元,同比增長13%。經調整的凈利潤為50.9億元,同比下滑。作為基本盤的核心業務板塊里的在線營銷,收入為195億元,同比增長6%。 此中一重需要投資者以及廣大公眾正視的核心邏輯在于,無論從歷史上數次產業革命的演進規律,還是百度、華為們先期實踐呈現出的經驗來看:切換軌道,陣痛不僅難免,而且持續時間往往比預期的會更長。 其中的緣由不復雜:產業技術成熟度曲線決定了,開拓新戰場既少不了高強度的研發費用,也少不了前期的試錯成本。同時,在商業化過程中,為了更高效率做大規模與占領用戶心智,先期的策略往往將落子于以遠期利潤換中期市場規模之上。 總而言之,在天翻地覆的時代變幻時刻,利潤是次要的,符合時代特征的長期增長預期才是最重要的。 對此,作為先發者,百度為整個產業新周期創造的經驗需要貼近觀摩,來看看它近十年的研發投入情況:

2011-2020年研發費用從13億元提升到195億元,今年Q3為62億元;

2011-2020年研發費用率從9.2%提升到18.2%,今年Q3為19.3%。

圖:百度近十年研發投入情況,來源:錦緞研究院

以上,BAT三方數據的對比,既是對前述產業邏輯的確認,也是一個時代縮影:時代巨潮面前,沒有例外,只有先后。某種意義上,過去數年百度趟過的陣痛,正在傳導至騰訊與阿里們的面前。 換句話說,之于百度自身而言,他人正在轉向,而它已在新周期內深耕多年——較早布局AI、智能駕駛等前沿產業,研發費用十年增長近20倍,研發投入強度十年翻番至接近20%,催化創新業務全面進入落地期同時,也驗證了AI不僅能夠成為、而且已經成為一家公司乃至更多產業部門保持長期增長的引擎——故而對于百度先發經驗的總結、借鑒,尤其重要。

02技術塑造新增長曲線

一個基本常識是,經濟是其技術的表達,當技術集合在一起,由此創造一個組織結構進行決策、生產、銷售、服務,并由此創造了我們稱之為“經濟”的產業及社會活動。 故而,產業經濟出現重大的正向轉折及至發生產業革命,一個基本且核心特征是具備顛覆原產業模型的重大技術(或技術群組)的出現以及成熟,以淘汰舊的技術和生產體系,并建立新的生產體系。這既是馬克思主義哲學對生產力與生產關系的部分論述內容;也是熊彼特所說的“創造性破壞”理論——即“新的生產函數的建立”,也就是經濟學意義上的創新。 然而一項技術從萌芽到最終大規模商業化落地,往往經歷漫長的時間。硬核公司入場前沿技術時,一般情況是少數人站在流奶與蜜之地,少數硬核公司占領很多片流奶與蜜之地。

1973年拉爾夫·斯坦曼提出樹突狀細胞的概念,這是腫瘤免疫療法的起源,1998年開始FDA批了很多腫瘤療法(IL-2、Provenge、CTLA-4、CAR-T等),但適用癥少且有許多失敗案例,直到2014年PD-1/L1療法的出現,41年過去了。直到在上世紀五十年代,AI才成為一門學科,60年之后,才在百度、華為、谷歌、特斯拉們的引領下開始大規模商業化。 換句話說,長期增長之道不過是:站在無人區,忍受早期投入研發卻見不到回報的寂寞,等持續投入達至技術成熟之后,商業化落地便理所當然。百度在AI領域的布局如此,在智能駕駛這個超級賽道的布局亦是如此。

早期2013年百度就開始布局智能駕駛,8年“攀登珠峰”的時間里,百度Apollo積累了很多成績:測試車隊規模超500輛,安全路測里程達1600萬公里,日增測試里程4萬公里,相當于每天繞地球測試一圈。擁有生態合作伙伴210家,全球開發者6.5萬名,開源代碼70萬行。

圖:百度智能駕駛成績單,來源:路演PPT

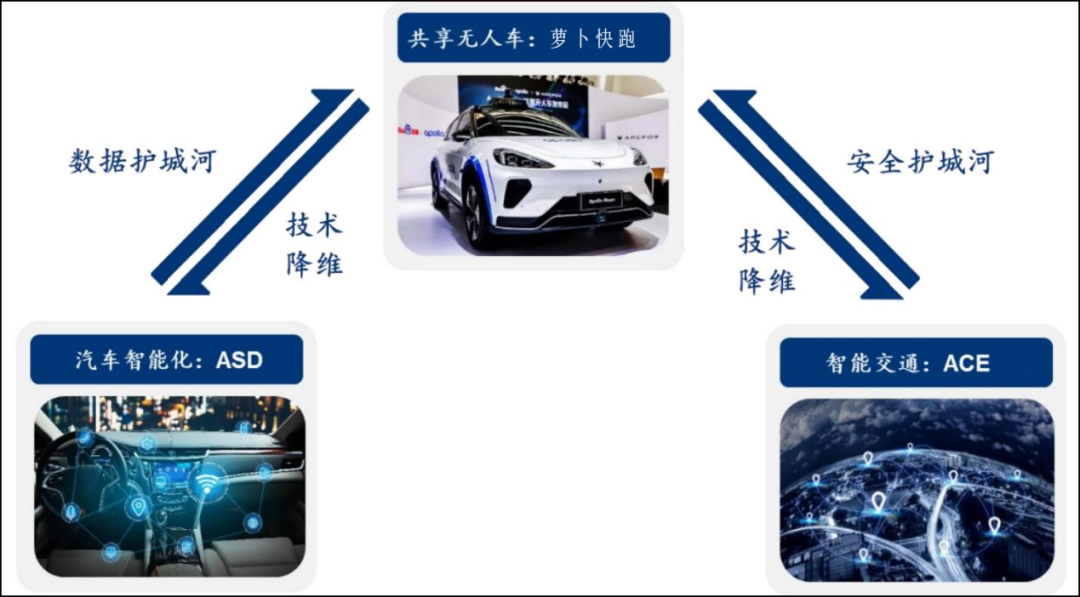

“攀登珠峰”的過程中,百度智能駕駛業務實現了“沿途下蛋”,與未來10-20年最大的增長風口同頻。包括三大支柱業務:自動駕駛出行服務蘿卜快跑、汽車智能化和智能交通。其協同效應在于,共享無人車業務的探索幫助百度實現技術進步,技術降維賦能百度發展汽車智能化和智能交通業務,后兩者又為共享無人車提供數據護城河和安全護城河。

圖:百度智能駕駛業務布局,來源:華泰證券

蘿卜快跑是新物種,今年百度818世界大會上,Apollo Go升級為蘿卜快跑,目前在北京、長沙、滄州、廣州、上海(剛上線)開放,未來3年將拓展至30個城市。到2025年蘿卜快跑將擴展到65個城市,2030年擴展至100個城市。2021年Q3期間,蘿卜快跑訂單環比增加了一倍,達到11.5萬單。 你要知道,谷歌旗下的Waymo季度訂單大概也就2-4萬單,百度蘿卜快跑已經是全球第一。 百度的ASD自動駕駛解決方案,提供的是“樂高式”汽車智能解決方案,包括智駕、智云、智圖、智艙。目前已合作70家車企、600款車型。

圖:汽車智能化解決方案,來源:路演PPT

百度ACE智能交通解決方案,提供的是“車路云路”全棧式智能交通解決方案。目前落地20個城市,貢獻GDP絕對增長2.4%-4.8%。 技術的影響力無遠弗屆,不局限在百度的AI云和智能駕駛業務。 疫情期間百度利用開源算法支持病毒研究,Linearfold算法可將病毒全基因組二級結構預測時間提速120倍。LinearDesign算法把搜索“穩定性和有效性”mRNA序列的時間從億萬年降低到最快16分鐘。如果以后百度大舉發展生物醫藥及基因相關業務,我們一點都不會奇怪。 百度長期增長的潛力將在一個個已提前布局的風口里兌現,而兌現技術價值的同時也是實現社會價值的過程。

03解構時代重大命題,需要持續“復制”百度

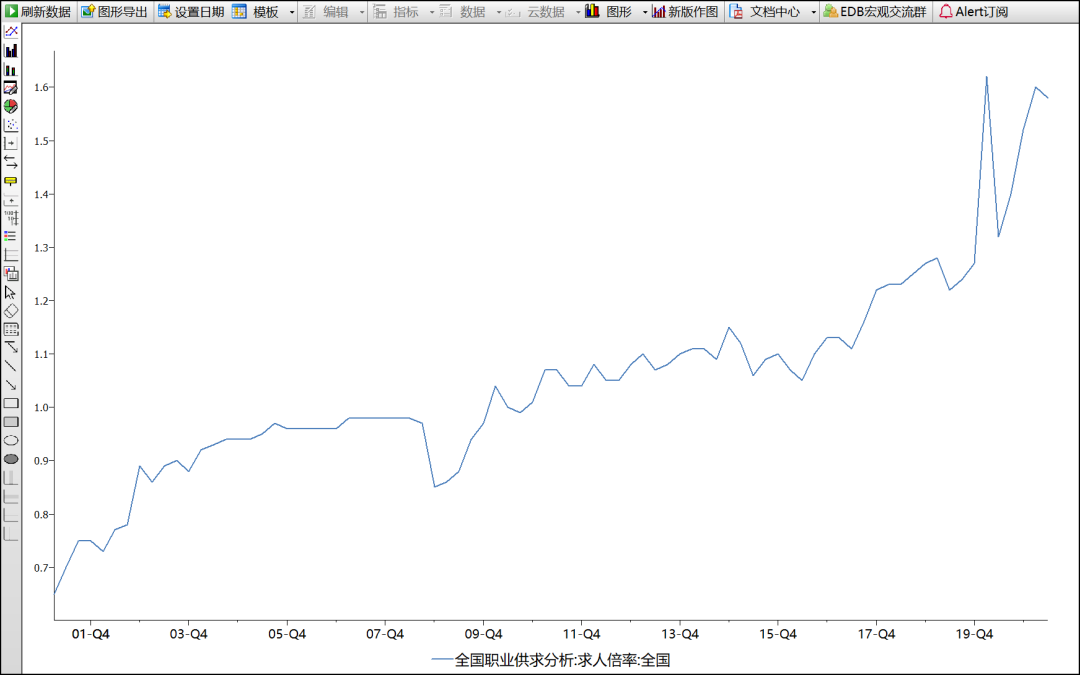

當前中國經濟的重大命題有兩個,一是實體產業轉型升級,二是碳中和的實現。 過去改革開放追趕發達國家的過程,也是紅利從兌現到透支的過程。數據顯示,2001年3月-2021年6月求人倍率(有效需求人數/有效求職人數,大于1代表職位供過于求)從0.65上升到1.58,勞動力供給從絕對過剩到不足。

圖:求人倍率,來源:Wind金融終端

時至今日,經濟結構轉型升級是發展的必經之路,人均GDP 12000美元是一道坎,傳統的發展路徑已經不足以越過它。與此同時,全球產業鏈的重構,也在倒逼中國實體產業加快轉型。 百度、華為、騰訊與阿里們,之所以能穿越周期持續增長,很重要的一個原因在于其對于社會重大命題的解構。當前于中國實體產業轉型升級,它們通過產業互聯網來助力。在理論上可能分為三個層次:以實助實,脫虛向實,實智融合。 百度屬于最后一種,實智融合,其特別之處在于具備獨一份的“軟硬一體”能力,這是其他頭部公司在服務實體產業時,正在向百度看齊并加強追趕的。純粹以TOB能力為手段推進產業互聯網的公司,很難與具備“軟硬一體”、能樹立硬件標桿的公司競爭。 具體到百度“軟硬一體”能力,我們以具體案例透視: DuerOS,它是百度的對話式人工智能系統,搭載于百度的智能音箱和智能屏幕,并為英偉達、TCL、VIVO、喜馬拉雅等企業所用。據Strategy Analytics、IDC 以及 Canalys的數據顯示,2021年第二季度,小度在全球智能屏出貨量及中國智能音箱出貨量中排名第一。

圖:DuerOS合作企業,來源:DuerOS官網

上文講的百度智能駕駛業務,2013年至今自動駕駛車輛已迭代至第五代。每次迭代,成本降低一半,能力提升10倍。第五代的Apollo Moon,造價僅48萬,成本是其它L4級自動駕駛量產車型的三分之一。

圖:百度歷代自動駕駛車輛,來源:路演PPT

上文提到的百度智能云業務,它的硬件包括昆侖芯片和ABC一體機。昆侖芯片旨在優化AI工作負荷及完善云成本結構,目前7nm制程的第2代昆侖芯片已經量產,相比第一代性能提升2-3倍,適用于云邊端。ABC一體機把Big Data/AI平臺和應用能力內置在硬件上,以軟硬一體形式供不同行業客戶私有部署,免去其搭建模型訓練集群所需的技術積累和極高成本。

圖:第二代昆侖芯片,來源:網絡

圖:ABC一體機,來源:網絡

智能音箱,apollo moon,昆侖芯片,ABC一體機等“軟硬一體”的標桿產品,作為百度的底氣與本錢,已成為其“實智融合”賦能實體產業轉型的具象化表達。而且這個過程中,又實現碳排放問題的解決。

以智能駕駛為例,其技術與商業化的成熟帶來的社會價值在于: 燃油車逐步被搭載自動駕駛的電動車替代就很直接了,今后三年,共享無人車蘿卜快跑的運營數據值得期待,百度造車品牌集度的量產車也值得期待。

ACE智能交通解決方案讓道路通行更順暢——排隊長度下降17%,行程延誤時間下降27%,不停車通過率提升30%,日均排隊失衡度下降40%,整體提升通行效率15-30%。行車時間少了,碳排放的時間就少了。更重要的是,ACE顯著提升了道路交通安全程度。 目前,百度ACE智能交通解決方案已經落地24個城市。

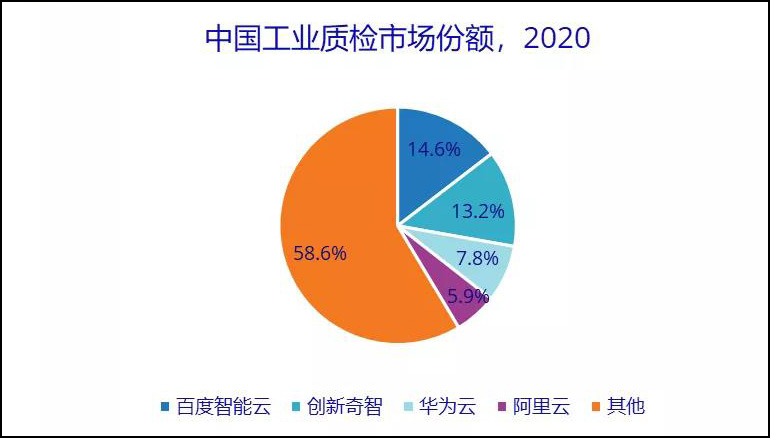

在服務實體產業智能化進程上,可以再舉個更為具體的例子。福建省泉州市內溪流密布,水流治理工作較為復雜。2020年百度智能云聯合埃睿迪為泉州水務集團打造現代“水務大腦”: 包括數據中心、大數據平臺、數字孿生平臺等支撐平臺,以及加壓泵站智能調度、安全生產綜合告警、廠區安全巡檢等智能化業務應用系統。實現原水、制水、供水、排水、污水、節水“六位一體”完整水務產業鏈智能化升級。智能化升級使泉州水務集團整體人員工作效率提升5%以上,制水供水單位能耗下降8%,分散式污水處理設施正常運行率提升5%。 值得一提的是,在碳排放和污染較高的工業領域,百度做了不少工作,成果也頗為顯著——2020年百度在工業質檢領域的份額高達14.6%,排在首位。同時,質檢這種勞動力密集型工作改成AI解決方案做,亦能有效緩解求人倍率數高、勞動力不足的情況。

圖:工業質檢AI解決方案份額,來源:IDC

我們認為具備高度社會價值以及長期增長前景的百度,在新的周期必然會有好的業績與市場表現。這個季度,百度核心業務中非營銷收入(主要是各類創新業務)已經占到21%,技術能力正在快速變現,可以說正逼近變盤點。這在未來兩三年,可能全盤改變百度的標簽。 燎原的烈焰始于星火。新型實體經濟雁陣最終成型,始于基礎研發,襁褓于核心技術的出現,成于每只頭雁引領的智能產業價值鏈的深入延展。解構最新的時代重大命題,百度身后,我們需要更多的頭雁沖上云霄。

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

最新活動更多

先進LED照明系統,引領未來趨勢新標桿")

- 1 特斯拉Optimus Gen3量產在即,哪些環節最具確定性?

- 2 OpenAI深夜王炸!ChatGPT Images 2.0實測:中文穩、細節炸,設計師慌了

- 3 AI狂歡遇上油價破百,全球股市還能漲多久? | 產聯看全球

- 4 6000億美元估值錨定:字節跳動的“去單一化”突圍與估值重構

- 5 Tesla AI5芯片最新進展總結

- 6 連夜測了一波DeepSeek-V4,我發現它可能只剩“審美”這個短板了

- 7 熱點丨AI“瑜亮之爭”:既生OpenClaw,何生Hermes?

- 8 2026,人形機器人只贏了面子

- 9 AI界的殺豬盤:9秒刪庫跑路,全員被封號,還繼續扣錢!

- 10 AI Infra產業鏈卡在哪里了?