科沃斯vs石頭科技:“掃地機器人”實力誰家更強?

節點財經認為,這一方面源于石頭科技創始團隊多為技術出身,創始人在微軟主要負責智能硬件設備的嵌入式操作系統開發、系統架構設計、軟件及算法等方面的研發工作,技術驅動意識較強;另一方面,公司創立時即確立了以基于激光測距模組(LDS)的智能掃地機器人為主要產品的發展方向,其成長路徑和從代工廠蹚水穿越的科沃斯有大不同;再者,石頭科技成立時間較晚,作為新進入者,需要靠高研發投入打造“護城河”。

然而,對標行業頭部玩家iRobot,二者的研發投入力度均相形見絀。2013年至今,iRobot研發費用占比就一直穩定在10%以上,2020年公司實現總營收超過14億美元,研發投入占比達11%,在全球擁有超過1500項專利。

值得注意的是,科沃斯與iRobot交集頗深。2020年5月,科沃斯發布公告稱,與iRobot簽署了產品采購協議和技術授權協議,iRobot向科沃斯采購基于其設計的一體型掃地機器人產品,同時iRobot向科沃斯授權其獨有的Aeroforce技術和相關知識產權。

換言之,科沃斯既要為iRobot代工,還要花錢從iRobot購買關于掃地機器人的核心技術授權,其真正的技術實力需要打個問號。

再來看盈利能力。2018年-2020年,科沃斯營收從56.94億元增長至72.34億元,歸屬凈利潤從4.85億元增長至6.41億元,石頭科技營收從30.51億元增長至45.3億元,歸屬凈利潤從3.08億元增長至13.69億元;2021年上半年,科沃斯營收53.59億元,歸屬凈利潤8.5億元,石頭科技營收23.48億元,歸屬凈利潤6.52億元。

整體對比,科沃斯營收體量更大,而石頭科技盈利性更好。

凈利率的變化可以佐證,不斷“去小米化”疊加輕資產運營,石頭科技的銷售凈利率從2018年的10.08%大幅提升至2020年的30.23%;同期,科沃斯銷售凈利率從8.52%到8.9%,規模效應拉動仍是業績拔高的主因。

圖源:國海證券研報

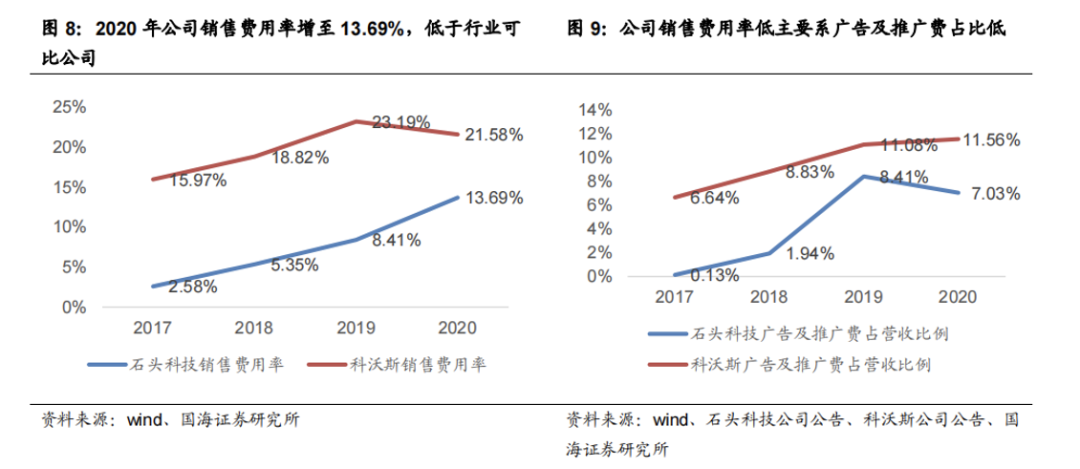

究其原因,部分原因是科沃斯營銷費用較高,長期維持在20%以上,以及自建工廠模式,導致期間費用率遠在石頭科技之上,擠壓盈利空間。

好在,科沃斯已關注這一問題,今年上半年通過降低成本率和費用率,使得銷售凈利率顯著攀升到15.91%。

產品線上,科沃斯優勢明顯,擁有科沃斯和添可兩大自有品牌,涉及掃地機器人、洗地機器人、擦窗機器人、空氣凈化機器人等產品,而石頭科技幾乎全部營收都由掃地機器人貢獻,產品線相比較為單一。

但不管怎么說,上述數據輔以景氣的大環境,二者在資本市場的價值還是得到了相當大的認可。截至9月15日,科沃斯市值達到843.9億元,而石頭科技市值為500.6億元,目前仍有一定的差距。

/ 03 /

“掃地僧”的狂歡休亦?

去年,一場突如其來的疫情催生“宅經濟”,掃地機器人“大行其道”,相關概念成了A股的財富密碼。

一前一后上市的科沃斯和石頭科技,乘著洶涌的資本浪潮,在資本市場劃出了一條完美的飛升弧線,前者股價飆漲了八倍,最高達252.71元/股;后者躍居A股第二只千元股,最高達1494.99元/股。

科沃斯股價圖,圖源:WIND數據

石頭科技股價圖,圖源:WIND數據

但在喧囂過后,二者股價均迎來大幅回調,科沃斯較最高點下跌超40%,石頭科技跌至腰斬。

資本市場的風吹草動,背后往往是外在和內在因素的錯縱交織。

節點財經分析,隨著國內外疫情得到有效管控和改善,宅經濟熱度走低,掃地機器人的未來預期也有所下降,很難再出現此前的爆發式增長狀態,且科沃斯和石頭科技的估值本身已不便宜(2021年9月14日最新市盈率分別是63和34),高出20倍的iRobot甚許,該背景下,股價回調屬于正常現象。

此外,被定調為一個相對朝陽的行業,科沃斯和石頭科技正遭遇越來越多的新入局者的挑戰,比如新興品牌云鯨智能和日本由利,2020年線上品牌零售額已成功躋身行業前十,另有海爾、美的等傳統家電企業,小米、360等互聯網品牌以及眾多中小企業的入場。當分食者蜂擁而至時,意味著科沃斯和石頭科技業績要面臨更多的不確定性。

最后,盡管掃地機器人的賺錢前景不容置喙,根據易觀數據、全拓數據,掃地機器人滲透率在美國為16%,在日本和歐洲為10%左右,而在我國沿海地區滲透率為4%-5%,內陸僅為0.5%,頭豹研究院測算,2024年我國掃地機器人滲透率有望達到12%,銷量1780萬臺。

但不可忽視的是,作為一個新物種,初期難免存在是否是“智商稅”的拷問或者被消費者質疑其實用價值,想從“家庭可選”越級到“家庭必需”,可能還需要較長的培育時間。

說到底,這是一個根植于技術驅動的行業,只有持續的研發和創新,才能打消消費者對產品價值的疑慮,拓寬功能邊界,并尋找到新的盈利增長點,如多元化布局、海外市場等。

華福證券認為,從掃地機器人的實際體驗看,還存在很多問題,如VSLAM建圖精度不高、易受光線影響;避障過于激進,導致大面積漏掃等等,技術進步的空間仍然很大。

對科沃斯和石頭科技來說也是如此,夯實技術創新的核心邏輯,靜水深流,終會在資本市場“掃”出一片天。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

最新活動更多

先進LED照明系統,引領未來趨勢新標桿")

- 1 AI狂歡遇上油價破百,全球股市還能漲多久? | 產聯看全球

- 2 OpenAI深夜王炸!ChatGPT Images 2.0實測:中文穩、細節炸,設計師慌了

- 3 6000億美元估值錨定:字節跳動的“去單一化”突圍與估值重構

- 4 Tesla AI5芯片最新進展總結

- 5 連夜測了一波DeepSeek-V4,我發現它可能只剩“審美”這個短板了

- 6 熱點丨AI“瑜亮之爭”:既生OpenClaw,何生Hermes?

- 7 AI界的殺豬盤:9秒刪庫跑路,全員被封號,還繼續扣錢!

- 8 2026,人形機器人只贏了面子

- 9 DeepSeek降價90%:價格屠夫不是身份,是戰略

- 10 AI Infra產業鏈卡在哪里了?