依圖科技終止IPO:虧損成常態,融資需求何解?

02

虧損成常態

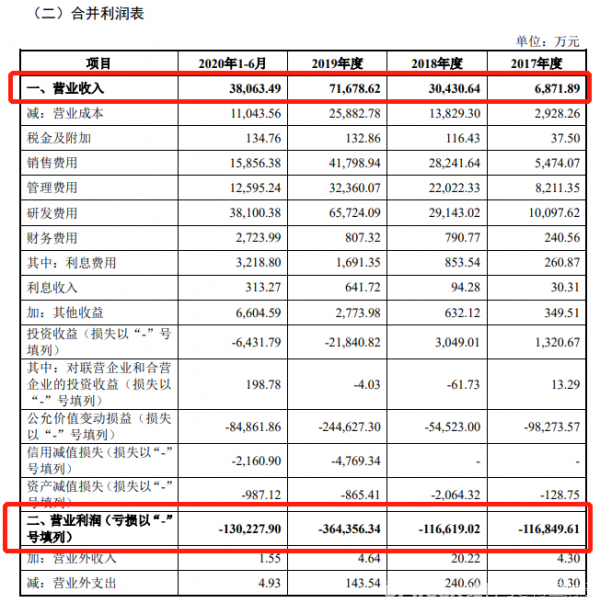

據招股說明書顯示,2017年至2020年上半年,依圖科技實現營業收入分別為6871.9萬元、3.04億元、7.167億元和3.8億元;同期營業虧損分別為11.68億元、11.66億元、36.43億元和13億元,累計虧損高達72.77億元。

足可見依圖科技深陷“增收不增利”怪圈。

數據來源:依圖科技招股說明書。

進一步從主營業務收入來看,2019年依圖科技智能公共服務業務和智能商業業務分別占同期營業收入的89.54%和10.46%,足可見依圖科技對智能公共服務業務依賴度極高。2020年1~6月,依圖科技將人工智能技術與商業應用場景深度融合,贏得了企業用戶的青睞,使得人工智能算力產品和智能出行業務快速增長,智能商業的收入占比迅速提升,但智能公共服務業務占比仍近6成。

數據來源:依圖科技招股說明書。

對于營業收入逐年增加的原因,依圖科技解釋稱主要系產品及解決方案在智能公共服務的競爭力不斷提升,銷售訂單大幅增加,同時因應用場景逐漸成熟,項目規模不斷上升,隨著在硬件產品上的拓展,可在單項目中提供更多元的產品和更完整的體驗,拉動客均收入提升。

是否大家此時會和筆者一樣存在疑惑,為何依圖科技在營業收入不斷增長的同時非但沒有實現利潤,反而虧損幅度在加大?

答案很簡單,主要系依圖科技費用高企,且成本增速超過營收增速。

2017年至2020年1~6月,依圖科技營業成本分別為2928.26萬元、1.38億元、2.59元和1.1億元,分別占同期營收的42.61%、45.45%、36.11%和29.01%,表明依圖科技營業收入中逾3成被成本所占,對利潤形成較大侵蝕。

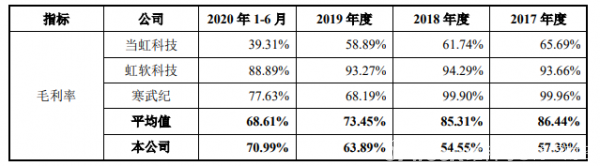

此外,依圖科技毛利率低于行業平均水平。

2017年至2019年,依圖科技毛利率分別為57.39%、54.55%和63.89%,而同行業平均毛利率分別為86.44%、85.31%和73.45%。雖2020年1~6月依圖科技毛利率略高于同行業平均毛利率,但其相較于虹軟科技、寒武紀等仍存在較大差距。

數據來源:依圖科技招股說明書。

03

融資需求何解?

對于巨額虧損,依圖科技在招股說明書中明確表示,“公司上市時尚未盈利及存在未彌補虧損,主要原因是優先股以公允價值計量導致的賬面虧損,以及公司正處于創業期,投入大量資源用于研究創新及市場開拓。同時依圖科技坦言,公司在人工智能芯片及算法技術研發、產品市場拓展等方面仍保持較大投入規模,公司未來一定期間可能無法盈利。”

要知道,依圖科技在短期內很難扭虧為盈,依然需要不斷燒錢以研發有競爭力的新產品或服務,這就導致其對融資的需求十分迫切,本次IPO的主要推動力或源于此。

據招股書明書顯示,截至2020年6月末,依圖科技賬上的貨幣資金約15.58億元,而此次IPO擬將近22.38億元募投資金用于補充流動資金,足可見其資金流動性頗為緊張。

IPO折戟的同時卻急需“回血”,對于依圖科技而言真可謂“雪上加霜”。但要清楚的一點是,若依圖科技無法滿足融資需求,就輕而言,依圖科技必將大量減少研發支出,導致核心競爭力不足;從重而言,依圖科技無法開展正常的運營,最終破產退出市場。

依圖科技離場后,“AI四小龍”中僅剩下曠視科技、云從科技仍在競速IPO,“AI第一股”將花落誰家尚需市場給出答案,我們拭目以待。

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

最新活動更多

先進LED照明系統,引領未來趨勢新標桿")

- 1 AI狂歡遇上油價破百,全球股市還能漲多久? | 產聯看全球

- 2 OpenAI深夜王炸!ChatGPT Images 2.0實測:中文穩、細節炸,設計師慌了

- 3 6000億美元估值錨定:字節跳動的“去單一化”突圍與估值重構

- 4 Tesla AI5芯片最新進展總結

- 5 連夜測了一波DeepSeek-V4,我發現它可能只剩“審美”這個短板了

- 6 熱點丨AI“瑜亮之爭”:既生OpenClaw,何生Hermes?

- 7 AI界的殺豬盤:9秒刪庫跑路,全員被封號,還繼續扣錢!

- 8 2026,人形機器人只贏了面子

- 9 DeepSeek降價90%:價格屠夫不是身份,是戰略

- 10 AI Infra產業鏈卡在哪里了?