平安健康,轉機初現

近日,平安健康發布的2022年全年業績公告顯示,去年虧損相較2021年大幅收窄,原因在于公司不斷優化資源配置,加強投產管控。在2021年提出2.0戰略后,平安健康一直按照“管理式醫療+家庭醫生會員制+O2O醫療健康服務”的商業模式運行,去年業績向好也算是其轉型路上的第一縷曙光。不過,轉型期間的大規模投入決定了該公司難以在短時間內實現收支平衡,平安健康方面預計,2024年-2025年期間將是該公司扭虧的關鍵期。

虧損金額大幅收窄

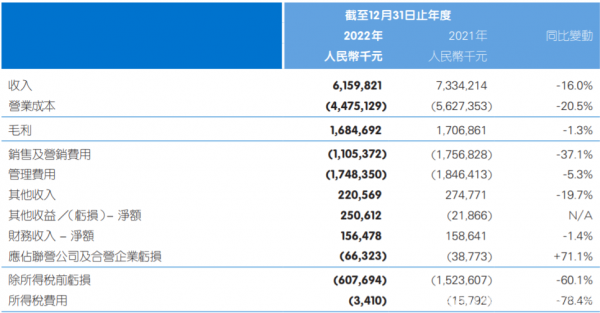

公告顯示,2022年,平安健康全年營收61.6億元,同比下降16%;年內凈虧損6.1億元,相比去年虧損額下降60.3%;毛利為16.85億元,較去年的17.07億元下滑1.3%;毛利率為27.3%,較去年的23.3 %同比上升4個百分點。

平安健康表示,總收入下降是受一次性因素及公司業務結構戰略性優化影響,毛利率上升是因為公司聚焦于與公司戰略協同性高的業務,不斷優化業務結構,淨虧損下降則是由于公司不斷優化資源配置,加強投產管控。

從具體業務表現來看,平安健康醫療服務板塊的收入為25.47億元,同比上升2%,其中下半年該板塊收入環比上升25.1%,毛利率為36.2%,同比提升0.4個百分點。醫療服務板塊收入增長平緩,主要是因為2022年上半年一次性因素,公司的藥品銷售相關收入減少,下半年一次性因素影響減弱,對藥品物流負面影響減少,同時公司為平安集團綜合金融用戶提供的如藥診服務等的相關醫療服務收入增長迅速,使得環比收入實現增長。

而健康服務板塊收入為36.13億元,同比下降25.3%,其中,下半年環比增長13%。收入同比下降主要是由于和管理式醫療戰略關聯度較低、盈利能力也較低的部分實物類業務收入減少。受一次性因素影響,需要線下履約的健康服務項目,例如體檢等的履約受到負面影響,導致線下履約服務類收入下滑,隨著下半年一次性因素影響減弱,健康服務履約率逐步回升,健康服務板塊收入實現環比增長。健康服務板塊毛利率為21.1%,同比提升4.3個百分點,主要是因為該板塊內產品結構優化,實物類業務收入比重下降。

相較于前幾年的虧損情況,可以看到2022年平安健康的業績已經開始改善。平安健康于2018年在港交所正式上市,此后一直深陷虧損泥潭。2018年-2021年,平安健康分別虧損9.13億元、7.47億元、9.49億元和15.39億元。

因地制宜的HMO模式

業績的變化與平安健康在過去兩年踐行的2.0戰略有密不可分的關系。2021年10月,平安健康發布了戰略2.0深化規劃,并提到HMO這一理念。

所謂的HMO(Health Maintenance Organization)是指用戶(企業和個人)繳納固定的費用(以月繳為主)以獲得一個包括診所、合約醫生組織、專科醫院和全科醫院等全覆蓋的指定醫療網絡服務。

醫療戰略咨詢公司Latitude Health合伙人趙衡解釋道,由于用戶的就醫網絡受到限制,HMO服務提供方將提供更優質的覆蓋和自付減免,這與一般的醫療保險都有高達20%左右自付(Co-pay)比例相比是較為優惠的,而且很多HMO都在保險支付的自費額度上設有上限,超出部分用戶無需再進行支付。

也就是說,在HMO模式中,用戶購買健康保險,保險公司提供看病的費用報銷,醫院、患者、保險公司成為閉環,患者不用擔心過度醫療產生的費用,平臺也不用直接向用戶收取診療服務費,因為有更多的商業模式路徑,比如健康險。

應用HMO模式的最典型案例就是凱撒醫療集團(Kaiser Permanente),其基本架構主要包括凱撒健康保險計劃、凱撒醫院集團以及凱撒醫生集團三個部分,分別為公司提供保費收入、醫療場所以及醫療服務,既提供醫療保險產品,也擁有供會員看病的醫院和醫生,能夠實現每個病人信息在所有平臺的互聯共享。

對于HMO模式在中國市場的應用,趙衡對《甲12號健聞》表示,市場對HMO的理解一直僅僅局限于保險和服務結合即能產生化學反應般的點石成金效應,醫療服務和保險都能籍此獲得規模化發展。“但從實踐來看,醫療市場沒有魔法,不存在點石成金的奧秘,核心是價格和規模的平衡,規模可以帶來價格優勢,低價也可能帶來規模,但這兩者的前提是優質醫療資源的獲取。而在優質醫療資源帶來的規模優勢下,很難說服醫院折價提供服務,所以HMO只可能是一個主流模式的補充,不可能自身成為真正的主流”。

因此,平安健康并沒有直接復制,而是打造了一種“管理式醫療+家庭醫生會員制+O2O醫療健康服務”的商業模式。在過去一年的施行中,平安健康將資源聚焦投入在與戰略協同較高的業務發展和增長上,付費用戶數達到近4300萬,F端綜合金融付費用戶超3400萬,B端累計服務的企業數達978家,年度付費用戶數約300萬。

互聯網醫療新階段

作為平安集團管理式醫療模式的重要組成部分,平安健康自2014年成立就備受關注。而在過去9年的發展過程中,平安健康的發展也算是乘了互聯網醫療騰飛的風。

與其它互聯網醫療企業用醫院賦能獲得客戶來源、或用保險背景從事互聯網醫療、又或是從藥品的角度出發進入互聯網醫療領域不同的是,平安健康是從醫療健康服務這個角度為用戶的全生命周期和就診就醫的全旅程進行服務。

在2.0轉型之前,平安健康圍繞建設互聯網醫療模式,以建立場景和流量為主。但近兩年監管政策不斷縮緊,互聯網醫療發展的限制也逐漸增大。比如,2022年發布的《互聯網診療監管細則(試行)》文件將互聯網診療納入了當地醫療質量控制體系,去年發布的《藥品管理法實施條例》征求意見稿明確說明第三方平臺提供者不得直接參與藥品網絡銷售活動。

對此,平安健康總裁吳軍仍對這一市場有著充足的信心,他在2022年度業績發布會指出,互聯網醫療已經進入了一個新的階段,“我們認為目前中國醫療健康產業運營的需求已經進入了數字化、精細化的管理階段,中國醫療健康市場呈現出巨大的潛力,互聯網醫療行業也將持續高速發展”。

中國互聯網絡信息中心發布的第51次《中國互聯網絡發展狀況統計報告》顯示,我國互聯網醫療規范化水平持續提升:截至2022年12月互聯網醫療用戶規模達3.63億,占網民整體的34%,同比增長21.7%,成為當年用戶規模增長最快的應用。

毫無疑問的是,平安健康仍然處在轉型期,什么時候能夠扭虧,或許就是轉型成功的時候。近兩年,平安健康在醫生生態、企業的健康管理服務、地面醫院網絡的建設、互聯網醫院等方面不斷加大投入,因此短時間內還難以走出虧損的困局。

此前,平安健康曾表示公司的盈虧平衡點預計在2024年到2025年期間,對于這一預期是否產生變化,平安健康資深副總裁兼首席財務官臧珞琦表示,維持2024年到2025年期間扭虧的目標,管理層對公司未來的發展和財務表現充滿信心。

對于接下來的發展方向,臧珞琦透露,隨著戰略2.0深化有序推進,在業務側公司將進一步優化業務結構,持續拓展綜合金融和B端渠道,抓住B端企業健康管理增長的引擎,同時將加強對C端流量的運營;在管理側,持續加強投產管控和降本增效,將人力和財力更多和資源配置及增長的邏輯適應,不斷推動與戰略協同較高的業務增長和發展,努力實現公司的經營和財務目標。

原文標題 : 平安健康,轉機初現

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞