上游機構成利潤抓手,互聯網平臺助力成本把控

愛美客有著極具前瞻性的產品規劃能力。

本文為元氣資本第39篇原創文章

分析師)寧泊為

常言道,“愛美之心,人皆有之。”

人們從追求美麗,到制造美麗。誕生于“顏值經濟”之下的醫美市場,以平均28.97%的年復合增長率一路刷新著市值,于2019年達到1769億元人民幣的規模,成為了又一個“千億市場”。

來源:艾瑞、元氣資本

混亂的業態:「黑醫美」

然而,“千億”只是這個市場的開始,混亂的行業生態以及監管的缺失,導致大量市場份額流失至非正規市場,這樣的景象在許多處于成長早期的賽道中屢屢得見。

根據艾瑞《2020年中國醫療美容行業洞察白皮書》,2019年中國具備醫療美容資質的機構約1.3萬家,其中醫院類醫美機構占比為29.1%,門診部類醫美機構占比為32.9%,診所類醫美機構占比為38%。

2011-2019年,正規醫美機構數量年復合增速為12.69%,增長速度尚可,但與醫美市場規模2012-2019年高達 28.97%的年復合增長率相比,醫美機構增速不及同期醫美整體市場需求規模的1/2,遠無法匹配滿足快速增長的市場需求。供不應求的市場為“黑醫美”的滋生提供了土壤。

“黑醫美、黑針劑、黑器械、黑機構、黑醫生”,可謂亂象叢生。

從上游看,針劑市場水貨、假貨橫行,針劑正品率僅33.3%;非法醫美場所約80%醫美設備均為假貨;從中游看,合法合規開設醫美項目的醫美機構僅有12%;行業醫美需求缺口大,僅24%為合法合規醫師,據中整協統計非法從業人數至少為10萬人。

究其原因,混亂的主因是龐大的醫美需求與正規機構及醫生培養與數量增長的不匹配,合法醫美機構對醫生、藥品及器械、操作規范等要求程度高且嚴格,成立與審批需要花費較長時間與較高成本,帶來了供給嚴重不足,需求等待的時間較長、難以被及時滿足,部分需求便轉向響應更快、成本更低的“黑醫美”。

然而隨著互聯網醫美平臺的興起及監管的不斷加嚴,醫美市場加速出清,混亂的業態也正逐漸得到修復。根據天眼查APP的數據,2018年醫美相關企業新注冊量上升至近十年的增速頂峰,當年新增注冊企業量接近5000家。隨著監管持續趨嚴,行業進入整合與調整階段,2019年新增企業注冊量出現拐點,當年新增企業數4482家,同比下滑約10%。

醫美市場「性感」的增長潛力

沒有增量的市場是不“性感”的。

如果說,黑醫美狀況的修復是將“千億市場“坐穩,那么滲透率提升與年齡圈層擴大的潛力便是市場朝著“萬億”前進的“雙渦輪引擎”。

根據新氧大數據,2018年我國醫美診療次數為14.8次/千人。這個數據僅為日本的一半,尚不及韓國的五分之一,與美國、巴西等國家相比更是有著巨大的差距,意味著還有充足的提升空間。

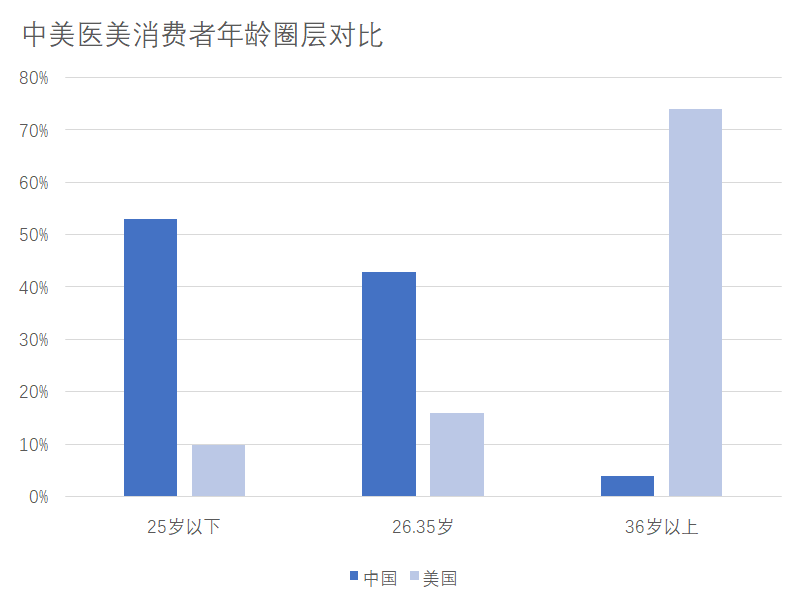

元氣資本調研了醫美市場前五份額的上市公司,從不同年齡段的滲透率來看,20-25歲的消費者中的醫美滲透率約7.18%,遠高于全年齡段1.48%的滲透率,逼近韓國8.62%的滲透率。

年輕化,是我國醫美市場的特質。

這樣的特質相較于國外,有著更大的年輕圈層擴張的潛力,換言之,95后的年輕女性作為消費主力軍,隨著她們的年齡增長,30以上、40以上的消費者群體基數也會隨之增長。

調研數據也佐證了這一點,2019年25歲以下的醫美消費者占比約54%,30歲以上醫美消費者占比已從2016年的13%提升至19%。

來源:新氧大數據,元氣資本

值得一提的是,調研中我們發現,醫美行業中男性消費者的客單價是女性消費者的2.75倍。從性別上看,2019年醫美女性消費者數量占醫美消費者總數的88.88%,女性消費者數量是男性消費者的8倍,但男性消費者平均客單價卻更高,醫美行業男性消費者平均客單價(7025元)是女性消費者平均客單價(2551元)的2.75倍。

Frost& Sullivan同樣看好這個市場,他們預計2021年我國將成為全球最大的醫美服務市場,2023年我國醫美行業規模有望達到3601億元。而對標日本、巴西、美國、韓國平均52.85次/千人的診療次數,以及美國2018年12224元/次的消費水平,我國醫美行業市場空間預計將超過9000億元。

更具消費屬性的「輕醫美」項目

任何一個有著“萬億”潛力的市場,其中必然是百花齊放的景象,賽道之間的對比,極為有趣。

根據中國產業信息網與Questmobile的數據,2014-2018年非手術類醫美項目收入CAGR約為25.6%,而2014-2018年手術類醫美項目收入CAGR約為22.3%。非手術類醫美項目收入占比由2014年的38%提升至2018年的41%,非手術案例數占比預計由2014年的59%提升至2018年的71%。

顯然,具備單次價格較低、風險相對較小、創傷小、恢復期短及可多次進行醫美調整需求特征的非手術類項目以“高頻低價”更具消費品屬性。我們又將它稱作“輕醫美”。

根據Frost & Sullivan的預測,2023年輕醫美項目收入預計達到161億元,收入占比將達到45%。輕醫美項目之中又以玻尿酸注射、肉毒素注射、光子嫩膚、自體脂肪填充、超聲刀、激光脫毛等占據更高營收比重。

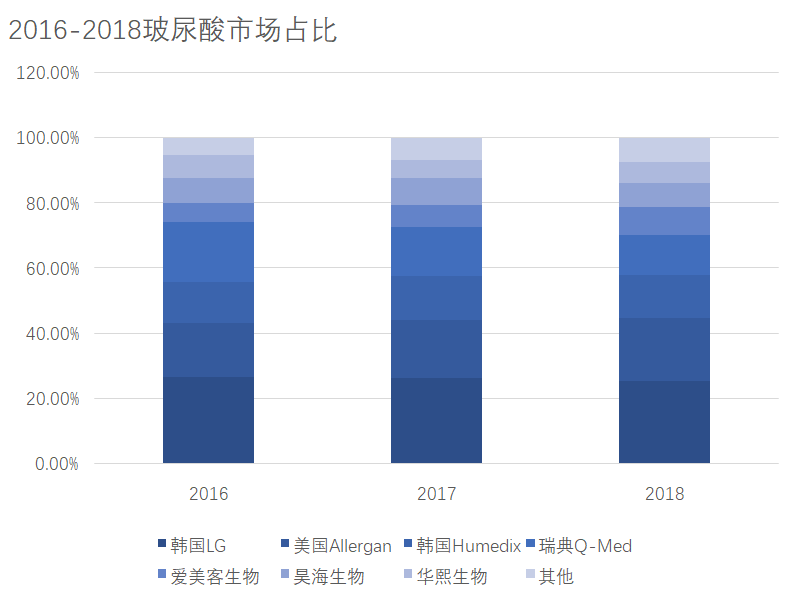

根據Frost & Sullivan,2014-2018年之間,中國醫療美容注射產品市場中,國產品牌銷售收入增速較快,復合增長率為32.2%,高于同期進口品牌的18.7%。從銷售收入占比來看,進口品牌由于單價較高,占據市場主導地位,2018年中國排名前三的本土企業為愛美客、昊海生物、華熙生物占比總計僅為23.4%。我們認為隨著本土產品品類增多,質量提升,技術革新,占有率提升的空間很大。

來源:Frost&Sullivan 、元氣資本

上游機構成利潤抓手,互聯網平臺助力成本把控

醫美行業產業鏈極其龐大,上游主要包括藥品、器械生產供應廠商及代理經銷商,中游為醫療美容機構,包括公立醫院整形美容科、大型連鎖醫院、中小型民營整形醫院、小型私人診所等多種類型,構成龐大且分散,下游終端市場主要為醫美消費者,上游及下游參與者類型相對集中。整體類似棗核狀結構。

因為消費場景的限制,交易主要發生在下游,但下游因受銷售費用的侵蝕,盈利水平不樂觀。而上游因為產業和格局相對集中,龍頭公司毛利率水平高,并且為資金和技術密集型行業特征,對于公司的技術儲備、研發支持和工藝積累要求更高,并且行業具有專利保護和審核批準等特點,行業整體的門檻和壁壘較高,從而獲取產業鏈條的大部分利潤。

來源:Wind、元氣資本

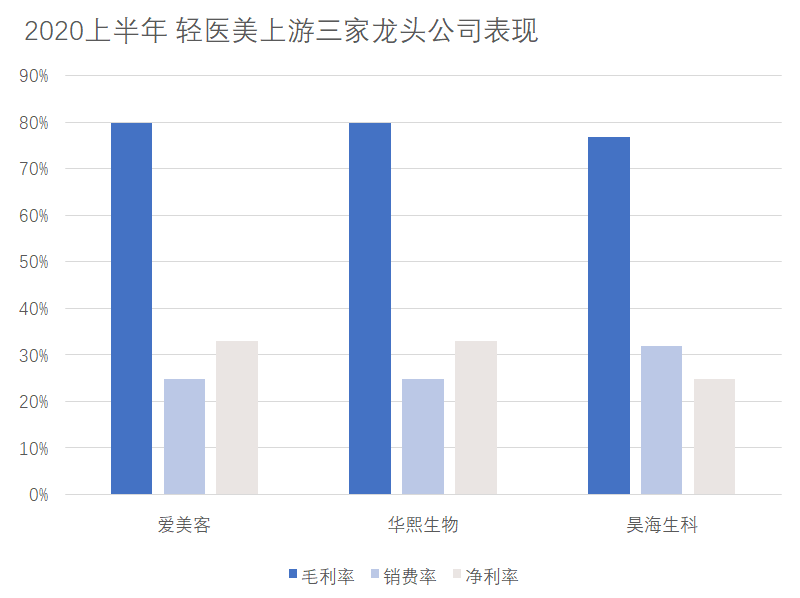

華熙生物主營業務包括醫療終端產品,功能性護膚品和原料業務,實行的是縱向發展模式,昊海生科業務包括眼科、整形美容、創面護理、骨科等板塊,實行的是連橫發展模式。愛美客(300896.SZ)則聚焦于醫美玻尿酸業務,雖然承擔了相應的業務過于集中的風險,但公司在玻尿酸領域卻保持了持續增長的勢頭,根據Frost&Sullivan的數據,公司在2019年玻尿酸國內品牌中銷售占比達到第一。

從表中可以看出,三家公司在毛利率、銷費率與凈利率方面表現出高度相似性,毛利率高達80%左右,銷費率在25%-32%之間。我們認為,毛利的表現相當不錯,但是銷費率仍有下調的空間。

2019年香港上市醫美機構的平均銷費率為9.48%,這個數據僅僅是三家大陸機構的1/3。這既是差距,也同樣是利潤空間的構成。互聯網醫美平臺的出現不僅僅是對于下游美容機構的強大助力,對于處于上游的愛美客等公司同樣是一個窗口機會,以「口碑」模式更容易聚集甚至打造出特別爆款。

互聯網醫美平臺如新氧、更美等具備行業重度垂直、醫美用戶高度聚集、平臺活躍度高的特點,用戶在平臺上分享的內容越來越精細化,具體型號的產品曝光度越來越得到提升。

根據德勤數據,近三年頭部醫美機構營銷渠道比例發生巨大變化,2019年線下營銷費用占比明顯下滑,線上營銷費用占比增加 5.4個百分點,其投放平臺呈現多樣化,其中百度引擎依賴大幅下降10.2個百分點,醫美平臺投放大幅增加15.6個百分點,與百度引擎平臺占比接近平分秋色。

如何利用好醫美平臺曝光產品,獲取下游機構訂單,樹立消費者信任心智,是擺在上游公司面前必須重視的問題,僅僅依靠傳統渠道拓展的方式很難在愈發激烈的競爭環境中實現成本控制。

愛美客的「核心競爭力」

如果說成本控制是行業競爭的硬指標,那么更加直接的產品力比拼才是公司之間核心競爭力的較量。

愛美客在“輕醫美”領域的策略,在于“以點破面”。這個點,便是玻尿酸。

根據2019新氧白皮書,注射型醫美以57.04%占比重最大,玻尿酸又以66.59%占注射型醫美的比重最大。

一般而言,注射玻尿酸在一年左右即在體內降解,需要反復注射填充才可維持效果,故能產生穩定的需求和較高的產品復購率。

應用于醫美領域的玻尿酸(透明質酸)終端產品按照功效可分為三類:

補水保濕,例如水光針項目。利用真空負壓技術,在皮膚真皮層注入人體因衰老而流失的玻尿酸,使皮膚吸收并儲藏大量水分,從而使皮膚變得緊致有彈性。著名品牌有菲洛嘉水光針、東國水光、潤百顏水光、瑞藍5號等。

填充塑形,例如豐臥蠶、隆鼻、墊下巴、全臉填充等,通過注射的方式將玻尿酸填充到目標部位,在短時間內實現塑形,也是早期較為常見的形式。

其他功效還包括除皺抗衰,例如祛除法令紋、去頸紋、去抬頭紋等,即將玻尿酸注入皺紋凹陷部位,將其填充撫平,以此達到抗衰祛皺的效果。

專注這一領域的愛美客,產品線已經做到了可根據場景精準滿足所有市場需求。

表現突出的產品矩陣有:

愛芙萊。首款含麻注射玻尿酸,單相交聯增強產品穩定性及安全性。于2015年4月取得愛芙萊注冊證,推出國內首款含利多卡因的單相交聯中分子玻尿酸產品,率先增加舒緩鎮痛功效提升終端消費者注射體驗,提前搶占市場份額。此產品適用于面部太陽穴、額頭、鼻部、蘋果肌、下巴等的填充。同時定位中低端,終端零售參考價為1000~3000元/ml,維持時間在3-6個月。高性價比獲得市場認可,銷量穩定增長。16-19年愛芙萊銷量增長較為穩定,銷量由27.6萬支增至70.5萬支,CAGR達36.6%,16-19年營業收入由1.0億元增至2.2億元,CAGR達29.1%。

寶尼達。高端長效復合注射填充劑,PVA微球刺激膠原生產。于2012年10月取得寶尼達產品注冊證,為國內首款含PVA微球的玻尿酸注射填充劑。也是國內首款長效復合玻尿酸填充劑,含有80%復合玻尿酸及20%PVA微球,其中玻尿酸起到支撐及填充的作用,3-6月后在人體內降解,而PVA微球能夠刺激膠原蛋白不斷生長,實現皮下膠原蛋白動態平衡,故維持時間可在5-10年。此次產品定位高端,2019年出廠平均零售價為2547元/支,參考終端零售價為12800-22000元/ml。19年銷量2.7萬支,同比增長82.8%,營業收入6750.4萬元,同比增長100.7%,占公司總營業收入的12.1%。

上述兩款產品分別以39.27%、12.10%占據營收構成第二、三的位置。

而占比第一的產品嗨體比重高達43.50%。嗨體的優勢在于,是目前唯一經國家藥監局批準的針對頸部皺紋改善的三類醫療器械產品,填補了頸部皺紋修復領域的空白,是頸紋細分賽道的“無冕之王”。產品核心技術獲得國家發明專利。在受眾群體上沒有規定限制,年滿18歲以上均可接受注射治療。同時,因為使用頻次較高,根據臨床效果和醫生建議,多數客戶會在注射完成后1-3個月后再次選擇注射,高黏性高頻次加上國內唯一獲批確保了在公司產品矩陣中成為突出的王牌。

三款主力產品都有著一個有趣的共通之處,即都被冠以“首個”、“唯一”、“率先”這樣的標簽。

這絕不是巧合,而是一種“軟實力”,即愛美客有著極具前瞻性的產品規劃能力。

而確保產品規劃力,首要的就是人才與研發投入的力度。2019年公司研發人員占比為23%,昊海生科和華熙生物分別為20%、17%。公司研發費用率也始終維持高位,2019 年公司研發費用率8.7%,高于昊海生科的7.2%、華熙生物的5.0%。兩個方面都領先于同業競爭者,這是硬實力。

其次就是對政策的理解與審批流程的效率把控。據《醫療器械注冊管理辦法》等相關規定,我國對醫療器械的生產采取生產許可和備案制度,對于III類醫療器械生產需向所在地省、自治區、直轄市藥品監督管理部門申請生產許可,藥品監督管理部門審查批準后頒發醫療器械生產許可證。醫療器械研發注冊流程一般包括實驗室研究、動物實驗、注冊檢驗、臨床試驗和注冊申報等環節,產品研發周期視情況而定,注冊申請周期在3-4年,總體預估周期在4年及以上,周期較長。

這樣的背景下,要想次次搶占首發先機,僅憑運氣是不可能的。背后一定有著精確的送審流程及時間規劃,還要確保對競品的了解才能做到這一點,正所謂一步先,步步先。就目前看來,愛美客的”先“優勢還將繼續延續下去。

首先是線雕產品“緊戀線”的先發優勢。2019年5月愛美客已經取得聚對二氧環己酮面部埋植線III類醫療器械注冊證書,為首款取得國家藥監局批準的面部埋植線產品。面部埋線是將植入的PPDO線依據皮膚老化紋路和凹陷位置分布,形成穩定和諧的新構架。鋸齒線可以產生強勁的提拉力,將松垮的脂肪和肌肉收回并固定在原處,面部皺紋變少皮膚變緊致;平滑線植入后可以刺激成纖維細胞活性、讓膠原及彈性蛋白再生,提升皮膚整體代謝率,讓膚質更緊致細膩。

其次是用于皮膚填充的在研產品童顏針(聚左旋乳酸)預計將于2020年末取得產品注冊證書,目前國內尚無獲批產品,很大可能也將成為“首發”。童顏針激發膠原蛋白再生,達到永久性補充效果。童顏針常見有效成分是聚左旋乳酸(PLLA)或聚己內酯(PCL),是一種具有良好生物相容性的、可降解的合成聚合物,通過持續激發膠原蛋白再生,達到補充軟組織容量的效果。不同于一般的填充物質吸收代謝后將恢復注射前原狀,童顏針填平凹陷處、修飾老化皮膚外,能長期保持膠原蛋白的新生,促進軟組織生長,將其效果維持數年之久,有望成為下一代主力產品成員。

此外,公司已與韓國Huons簽署合作協議研發肉毒毒素產品,目前已處于臨床階段,肉毒素賽道正處于一個爆發周期,產品上市后有望成為推動業績增長的一大動力。2018年9月,公司與Huons簽訂A型肉毒毒素產品在中國的合作協議,根據協議約定,Huons授權愛美客在中國區域內進口、注冊和經銷其生產的A型肉毒毒素產品,愛美客將負責該產品在中國區域內的臨床試驗及注冊申請,Huons將提供其所擁有的一切必要技術信息,致力于獲取中國藥監局的產品注冊證。

目前,中國肉毒素市場呈現寡頭壟斷局面。通過國家藥監局批準上市的肉毒毒素產品僅有3種,分別為美國艾爾建公司生產的BOTOX(保妥適)、蘭州生物制品研究所生產的衡力和法國益普生公司生產的Dysport(吉適)。

我們對愛美客未來增長的景象假設中,玻尿酸在美妝類產品的應用前景尤其被期待。化妝品級玻尿酸終端產品應用成熟,消費者認知度較高的產品為保濕面膜和精華液類產品,后隨著技術革新拓展至口紅和粉底液等產品。

全球化妝品級玻尿酸終端產品銷售額近年來呈溫和增長趨勢,2016年至2019年的年均復合增長率達到4.9%,市場增長勢能良好。預計2020年透明質酸化妝品市場規模可增長至約775億美元,按照趨勢該市場2024年將增長至1015億美元,突破千億美元級別。國內玻尿酸化妝品市場的增長趨勢更勝國際一籌。2015-2019年CAGR達7.4%,2019年國內市場規模已達620億元,預計2020-2024年CAGR約7.8%。

與發達國家相比,我國化妝品人均消費金額、高端消費占比、彩妝消費占比均處較低位置。但隨著電商渠道、社交媒體平臺上多種新興營銷方式的興起,消費者對化妝品成分的深入了解有望帶動以玻尿酸成分為主打的功能性護膚品行業增長,更加高頻低價的化妝品產品又將繼續加深愛美客生物身上的“消費”標簽,也為公司延展出更多未來發展的可能分支。

參考文獻:

《2020中國醫療美容行業洞察白皮書》-艾瑞

《2019新氧白皮書》-新氧

本文由公眾號元氣資本原創撰寫,文中觀點僅供參考,不構成投資建議。

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞