2020年中國健康醫療大數據市場現狀和競爭格局

原衛計委將健康醫療大數據解讀為:健康醫療大數據涵蓋人的全生命周期,既包括個人健康,又涉及醫藥服務、疾病防控、健康保障和食品安全、養生保健等多方面數據的匯聚和聚合。目前我國健康醫療大數據產業中“國家隊”穩居龍頭,而在產業鏈各環節尤其是下游應用細分領域則由各具優勢的健康醫療大數據企業所占領。

應用領域廣泛 顯著影響醫療行業變革

健康醫療大數據是大數據在醫療領域的一個應用分支,主要指在人們疾病防治、健康管理等過程中產生的與健康醫療相關的數據。

我國的健康醫療大數據的發展可追溯至2009年新一輪醫改,電子病歷等醫藥衛生信息化成為深化改革“四梁八柱”的八柱之一,截至到目前行業已擁有十余年的數據積累,成為改善醫療矛盾、提高醫院服務效率和助力患者自我健康管理的重要途徑之一,并在臨床科研、公共衛生、行業治理、管理決策、惠民服務和產業發展等方面顯著影響著整個醫療行業的變革。

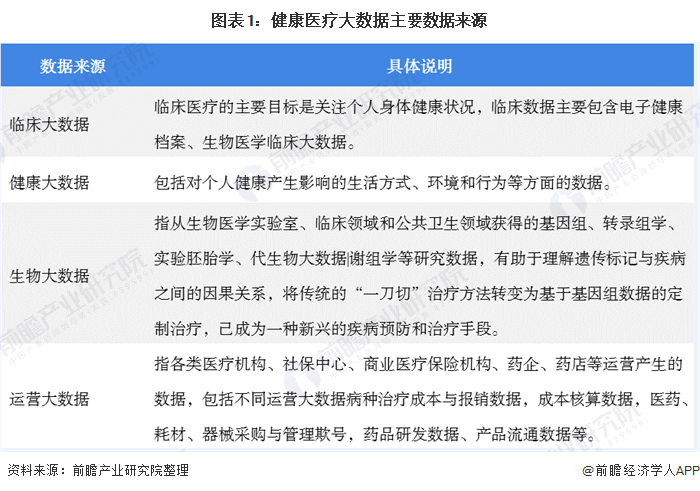

根據健康活動的來源劃分,醫療健康大數據可以分為臨床大數據、健康大數據、生物大數據、運營大數據四個方面:

健康醫療大數據不僅具有大數據的“4V”特點,還包括時序性、隱私性、不完整性等醫療領域固有的主要特征:

目前,健康醫療大數據可廣泛應用于臨床診療、藥物研發、衛生監測、公眾健康、政策制定和執行等領域,其海量性、多樣性的特點和與大數據分析、人工智能等技術的結合可為健康醫療產業帶來創造性變化,全面提升健康醫療領域的治理能力和水平。

數據量規模巨大 市場規模不斷上升

伴隨著《健康中國2030規劃綱要》等多個利好政策的出臺、醫療技術的不斷進步和大數據存儲及分析能力提升,我國醫療信息化進程不斷推進并獲得了廣泛應用,相關數據呈爆發性增長,數據價值得以充分挖掘,醫療大數據產業步入了快速建設期。

從數據量上看,根據EMC和IDC發布的報告,2013年全球醫療保健數據量為153EB,預計年增長率為48%,這意味著到2020年,這個數字將達到2314EB(2.26ZB),醫療數據的總量約占到全球所有數據容量的5.1%。

伴隨著中國醫療衛生服務的信息化進程推進和電子病歷的廣泛應用,有價值的醫療大數據快速增長,可供醫生、研究者和患者使用的數據量極大地提升:醫療數據中心的穩步建設和城鄉醫療體系的進一步完善將積累大量數據,個人健康管理的推進也將產生越來越多的個人日常健康監測信息,根據估算,中國一個中等城市(一千萬人口)50年所積累的醫療數據量就會達到10PB級。

隨著我國人民生活水平提高、人口老齡化不斷加劇和居民健康管理意識的增強,我國醫療和健康服務需求不斷提高,下游應用需求的拓展帶動了醫療大數據產業的發展,伴隨著區域數據中心建設的推進和社會資本的不斷涌入,企業增長活力持續迸發,我國醫療健康大數據產業規模不斷擴大。

根據直屬于工業和信息化部中國電子信息產業發展研究院賽迪顧問發布的數據,2016-2018年中國醫療健康大數據產業市場規模不斷增長,2018年中國健康醫療大數據市場規模達到56.3億元,同比增長37.8%。根據當年經濟形勢和產業發展狀況判斷,前瞻初步估計2019年中國醫療健康大數據市場規模達78億元。

“國家隊”占據龍頭地位 “1+5+X”規劃逐步成型

目前,我國健康醫療大數據產業已形成由“國家隊”主導,各大數據平臺、智能化管理軟件、云服務商、生物信息企業等多類健康醫療大數據企業共同瓜分細分領域市場的競爭格局。

2017年上半年,在原國家衛計委統一組織牽頭籌建下醫療大數據產業“國家隊”——中國健康醫療大數據產業發展集團公司、中國健康醫療大數據科技發展集團公司、中國健康醫療大數據股份有限公司相繼宣布籌建,三大集團的格局迅速奠定。

“國家隊”由多個運營商、IT企業、央企、銀行等金融機構共同發起成立,憑借不同機構的人才、客戶、行業經驗等資源和資金的互補,發揮協同作用,因此具有絕對的競爭優勢,在中國健康醫療大數據行業占據龍頭的地位。

在采取“1+5+X”(即1個國家數據中心、5個區域數據中心、X個應用發展中心)的健康醫療大數據發展規劃的背景下,“國家隊”將承擔國家健康醫療大數據中心、區域中心和應用發展中心的建設和健康醫療科技文化產業園等經濟發展運營工作,以擴大健康醫療大數據建設的覆蓋范圍,深化健康醫療大數據的應用并完善健康醫療大數據保障體系。

目前,“1+5+X”相關規劃正在逐步成型,我國東西南北中五大醫療健康大數據區域中心已基本確定。位于山東、江蘇、貴州、福建、山東和安徽的五大醫療健康大數據區域中心分別承擔國家健康醫療大數據中心、區域中心、應用發展中心和產業園建設等國家試點工程任務,并且承擔著促進產業整體建設和行業生態培育的任務而繼續深入職責,并積極推動市場合作或引入民企成立合資公司。

各大企業深耕細分領域 各具優勢

健康醫療大數據產業可以劃分為三層次,各層次的企業競爭呈現不同特點:

第一層是基礎層,包括數據采集基礎設施建設和數據采集端口,其中數據采集基礎設施建設的市場主要是做傳統醫療信息化的企業(軟硬件/系統集成/醫療信息化/互聯網醫療平臺),數據采集端口包括醫院/基因測序/醫療體檢。

基礎層企業主要依托醫療信息系統和實驗項目進行數據收集,多年深耕于醫療健康衛生信息化領域的廈門智業、衛寧健康和源啟科技等企業憑著先發優勢具有積累健康醫療數據的基礎;華大基因、貝瑞和康等基因領域龍頭企業則通過基因測序實驗項目掌握了絕大多數的基因數據,在為中游企業分析疾病趨勢提供數據具有較大的話語權。

第二層是數據層,目前市場上主要是做健康醫療大數據平臺的企業,涉及的業務包括數據存儲、數據處理、數據分析、數據安全、數據交易、數據標準化、數據整合平臺等。如提供云計算的阿里云、騰訊云和金山云等服務商,通過構建云服務生態圈,憑借合作伙伴協同發展戰略,賦能醫療行業解決方案創新研發和推廣。

第三層是應用層,主要是面向各種應用場景的健康醫療大數據服務企業,應用場景包括臨床應用、精細運營、健康管理、輔助診療、醫療保險、醫藥研發、醫療物聯網等。

目前健康醫療數據應用范圍正在不斷擴大中,細分市場空白較多,各家企業業務處于鋪量階段,短期內將不會形成業務全領域覆蓋的龍頭企業。

從綜合實力上看,根據互聯網周刊發布的“2019年醫療大數據企業排行榜”,健康醫療大數據行業排名前三的企業分別為醫渡云、美年大健康和微醫。

醫渡云主要專注于人工智能及醫療大數據,其基于自主研發的“醫學數據智能平臺”,對大規模多源異構醫療數據進行深度處理和分析,建立真實世界疾病領域模型,助力醫學研究、醫療管理、政府公共決策、創新新藥開發、幫助患者實現智能化疾病管理。美年大健康是綜合健康管理平臺,同時提供專科診療、基因檢測、慢病管理、遠程醫療、女性健康、中醫治未病等多方位的增值服務。微醫是一家移動互聯網醫療健康服務平臺,通過互聯網和人工智能技術,幫助醫院、醫生、藥企、險企等產業鏈主體實現云化與智能化,為用戶提供預約掛號、在線咨詢、遠程會診、電子處方、慢病管理、健康消費、全科專科診療等線上線下結合的健康醫療服務。

更多數據請參考前瞻產業研究院《中國行業大數據市場發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

來源:前瞻產業研究院

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞