2020年我國骨科植入行業市場規模及競爭格局分析

脊柱骨科植入為第一大細分市場

骨科醫療器械是醫療器械行業中最大的子行業之一,而其中骨科植入物又是骨科器械中最重要的門類。主要包括骨接合植入物及關節植入物,如接骨板、接骨螺釘、髓內釘、脊柱內固定植入物、人工關節等。

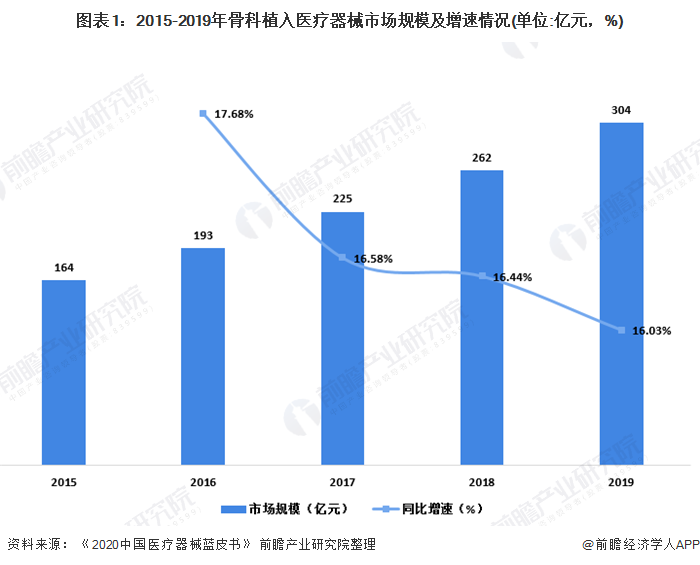

得益于我國龐大的人口基數、社會老齡化進程加速和醫療需求不斷上漲,我國骨科植入市場規模由2014年的139億元增長至2017年的225億元,但受集中采購、國產“進口替代”等因素影響,近幾年骨科植入市場規模增長逐漸放緩。根據《中國醫療器藍皮書》數據顯示,2019年我國骨科植入醫療器械市場規模為304億元,同比增長16.03%。

骨科植入市場可分為創傷類、脊柱類、關節類、其他。2010年在骨科細分市場中,創傷占比33.17%,排名第一;脊柱占比27.87%,排名第二。根據《中國醫療器械藍皮書2020》數據顯示,在2019年,脊柱骨科為骨科植入市場中第一大市場,市場占比28.95%。關節市場后來居上,超越創傷市場成為骨科植入排名第二的細分市場。隨著我國居民消費能力的提高、國內醫療保險制度的完善、臨床醫生治療水平的整體提升,我國脊柱類和關節類耗材產品的市場份額將進一步提高。

目前我國骨科植入市場的進口企業占據60%的市場份額。其中,國產化率最高的是創傷市場,為67.85%的市場份額;國產化率最低的是關節市場,為27.56%。

國產企業市場份額不斷提高

2019年是進口替代關鍵之年,眾多國產企業獲得跨越式發展,市場份額不斷提升,據Eshare醫械匯數據顯示,2019年,中國骨科植入市場排名前二十的生產企業共占據65.45%的市場份額,其中6家進口企業共占據38.05%的市場份額,14家國產企業共占據27.40%的市場份額。

雖然近年來,國產企業發展迅速,不斷縮短了與進口企業的差距。但從全球市場的整體經營規模來看,國產企業與進口企業的差距依然比較明顯。

更多數據請參考前瞻產業研究院《中國骨科植入醫療器械行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

來源:前瞻產業研究院

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞