一年半三次交表,諾禾致源轉投科創板能否最終成功上市?

諾禾致源的毛利率持續走低是過去兩次招股書公布中被人廣為詬病的一點。很多人將諾禾致源的毛利率與華大基因和貝瑞基因的毛利率相比,認為諾禾致源的毛利率偏低。

雖然都以NGS技術為核心,諾禾致源與華大基因、貝瑞基因之間的業務情況卻差距很大。諾禾致源切入的科研服務市場,本身市場競爭的調節下,產品單價就偏低。而且近幾年諾禾致源著力發展的建庫測序業務,又尤其低毛利。這才導致了諾禾致源看起來不夠優秀的毛利率。

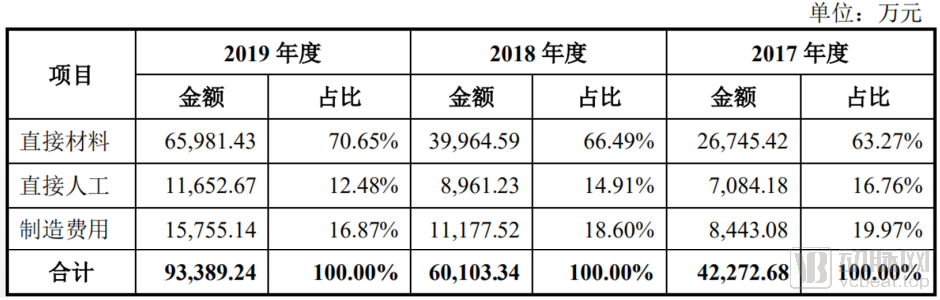

諾禾致源成本結構

諾禾致源的成本構成,也能從另一個角度上說明問題。在過去三年諾禾致源的成本構成中,人工成本和制造費用的比例不斷下降,而直接材料成本卻從占比63.27%上升到了70.65%。這一點就能很好的佐證,導致諾禾致源低毛利的關鍵問題,并非是經營不善,而是行業特點所致。

諾禾致源研發投入情況

諾禾致源的研發投入,在前兩次披露招股書時也曾引起一番爭議。而此次披露的招股書中,2019年諾禾致源的總研發投入占到了營收的8.19%,基本已經追平了行業平均水平。尤其在自身毛利率偏低的情況下,能夠保證這樣的研發投入比例,已經足以表現諾禾致源對研發方面的態度。

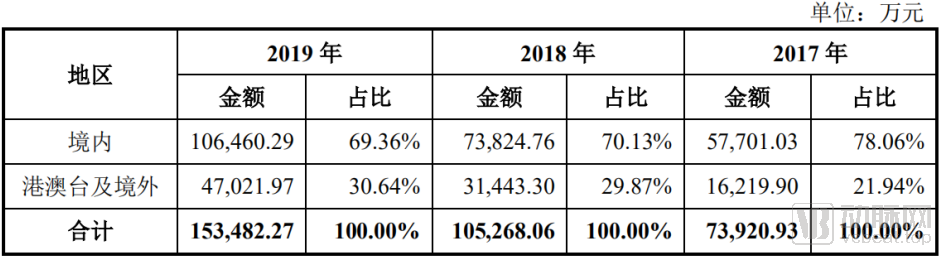

諾禾致源分區域營收分布情況

比較值得一提的是,從營收數據上開,諾禾致源正在逐步打開自己的海外市場。諾禾致源在港澳臺及境外市場中的營收在2017年-2019年三年的時間中,幾乎翻了三倍。諾禾致源的國內市場占有率早已穩居第一,如果能進一步拓寬海外市場,將幫助諾禾致源打開新的增長點。

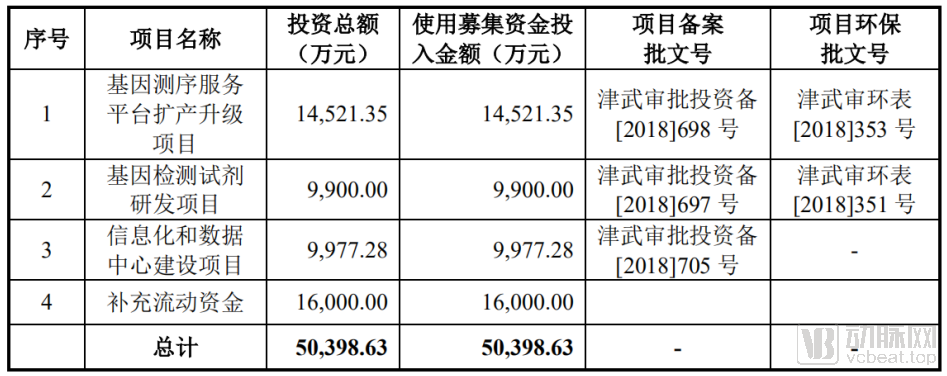

本次上市融資資金用途

比較令人在意的事情是諾禾致源的募集資金用途。在最新更新的科創板招股書中,諾禾致源的發行計劃和資金用途幾乎沒有變化。前面三條實質性的建設項目與前兩版招股書完全一致,科創板招股書中只新增了補充流動資金1.6億元。

僅從業務的層面上看,諾禾致源上市融資的資金將用于測序服務平臺擴產、檢測試劑研發和數據中心建設。看起來諾禾致源下一步的發展目標已經比較明確,就是繼續沿著目前自己切入測序服務市場前行,爭取獲得更高的市占率。那么,這次諾禾致源能否順利上市呢?應該是值得期待的。

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞