百度AI新奇點|巨潮

文 | 謝澤鋒

編輯 | 楊旭然

“百度離破產永遠只有30天。”這是李彥宏曾經在內部給員工講的一句話。如今互聯網產業遭遇低谷期,資本市場狂風驟雨。于百度而言,這是一場預料之內的波折。

早在2017年,百度開啟押注 AI 戰略,這是一條艱難而又漫長的道路,經過多年的投入和耕耘后,逐步迎來綻放的時節。作為轉型AI最為激進的中國互聯網企業,百度戰略初現成效。某種程度上,這也代表著以AI為標志的互聯網新周期的開啟。

如今中概股的渡劫仍在。但仔細觀察就會發現,出現下跌的不僅有中國的互聯網公司,實際上美國市場大多數互聯網公司都出現了市值大幅縮水的情況。

截至五月底,谷歌、奈飛、META、SNAP、Shopify等明星科技公司,都出現了不同程度的業績增長放緩,以及股價的大幅度下挫。

可以看到,中國互聯網科技公司與國際同行面對的是同樣的大環境,也出現了類似的問題。從近兩個季度財報來看,互聯網科技企業“固有”的高成長屬性似乎失去了魔力,股價普遍萎靡不振。

謀劃新的增長點,調整營收結構,以實現更長遠的發展,已成為互聯網科技界的共識。其中網絡辦公、云、人工智能、新能源汽車是大多數企業意向中或已經在推進。

信息技術與產業的結合被多方看重

百度是其中在人工智能領域推進最為激進的。5月26日,百度交出了2022年第一季度“成績單”。從這份報告中,可以看出百度在穩固基本盤的同時,營收結構也正在發生新的轉變。

智能云+自動駕駛是這場智能轉型最核心的戰場。構建一個“AI生態型企業”顯然并不容易,但對于那些缺乏技術沉淀的消費級互聯網公司來說,切入轉型要比百度還要更難得多。

就像布萊恩·阿瑟在《技術的本質》里所說:

經濟可以是周期性的,技術則需要累進式投入才能瓜熟蒂落。

曾經的搜索引擎業務,在中美兩國都是“搖錢樹”一般的存在。但只有篤信技術,持續不設上限的科技投入,才有機會在互聯網大轉折的機遇期走在前面。

01 云智一體 搶食蛋糕

當前,百度業務轉型已經進入“AI深水區”。

智能云業務連續三年多呈現高增長態勢,成為百度新一輪增長的主陣地。

一季度,百度實現營收284億元,其中核心收入(不含愛奇藝)為214億元,同比增長4%;其中,非在線營銷收入57億元,同比增長35%,主要就是因為云和人工智能驅動所致。百度智能云一季度同比增長45%,延續高增長態勢。

值得注意的是,云業務過去三年復合增速達到53.8%,2021年錄得營收150.7億元,同比增長64%。

根據IDC的報告顯示,百度智能云已連續五次領跑中國AI公有云服務市場。相比阿里云、騰訊云、華為云等友商,百度的特色標簽一直是“AI”。

特別是在NLP(自然語言處理)、圖像視頻、人臉人體識別等細分領域,百度擁有先發技術優勢。

Canalys就認為,百度智能云將人工智能與云服務結合,專注智能服務以突出差異化,驅動高成長性。根據Canalys數據,百度智能云在2021年增長55%領跑行業。

與其他“三朵云”相比,百度智能云側重工業領域。像恒逸石化這樣的大型化工企業,過往只能靠工人,拿強光手電筒用肉眼檢查產品,費時費力還不夠精確。恒逸通過與百度的合作,開始用智能質檢設備代替人眼。

目前,百度的視覺智能平臺已經在吉利汽車、三一重工等大型企業內部大量應用。

復雜的能源、電力傳輸也是AI大展身手的領域。此前,山東淄博一處郊區突發火災,著火點上方就是國家電網220千伏高壓線路。一旦火情蔓延,后果不堪設想。由百度AI可視化監拍裝置第一時間發出了警報,消除了火災隱患,避免了一場大災難的發生。

山東淄博郊區火災現場照片

到目前為止,百度智能云已經覆蓋了國家電網近90%的省級網絡。

企業應用各類人工智能以降本增效是一種剛需,這讓百度智能云有機會不斷切分日益增大的市場蛋糕。

當前,百度業務轉型已經進入“AI深水區”,財務指標“健康度”進一步提升。2022年一季度,百度非廣告收入占核心業務比重已由去年的22.26%上升至26.64%。

整體上看,2022年一季度百度的業務情況良好。隨著新業務高增速和占比的提升,百度多元生態趨勢明顯,逐步實現由消費互聯網向“硬科技”的過渡。

02 自動駕駛 奇點臨近

由于出行市場的特殊性,打破國外巨頭在汽車智能領域的優勢已經迫在眉睫。

“電動化是上半場,智能化是下半場”,已經成為汽車產業的一致共識。自動駕駛技術是各國角逐硬科技的新高地,同時也是很多互聯網公司覬覦的目標。

由于出行市場的特殊性,打破國外巨頭在汽車智能領域的優勢已經迫在眉睫。百度、華為、地平線等已成為中國汽車智能領域的代表企業。

無人駕駛事關國家信息安全

不同于其他智能駕駛參與者,百度自動駕駛業務涵蓋了自動駕駛解決方案ASD、自動駕駛出行服務蘿卜快跑以及集度汽車。并且搭建了Apollo的自動駕駛開放平臺。相當于建立了從無人駕駛技術到出行終端應用的全體系:

第一季度,在自動駕駛解決方案方面,百度已經進入了東風嵐圖汽車、比亞迪的供應鏈;

自動駕駛解決方案中,百度的視覺感知方案ANP2.0基本可以實現“即插即用”,能夠滿足停車場、高速公路場景下的部分智能駕駛;

另外,ANP3.0對標特斯拉FSD,增加了城市道路的智能駕駛能力,將率先搭載在百度的集度汽車。

作為C端業務,蘿卜快跑加速落地。此前,蘿卜快跑已在北京、重慶、深圳、陽泉、上海、廣州、長沙、滄州等城市向公眾開放,并且部分城市進行收費運營。百度計劃共享無人車業務將在2023、2025、2030年覆蓋30、65和100個城市。

今年2月底,落地煤都陽泉,這意味著百度自動駕駛出行服務已開始探索下沉市場。4月,北京市率先釋放政策利好,允許在亦莊示范區開展公開道路的無人化載人服務,百度首批獲得許可。

亦莊模式把“方向盤后無人”的出行拉進現實,隨著各地政策推進,這一模式也將在全國推廣。一季度,蘿卜快跑訂單量19.6萬,繼續位居全球自動駕駛出行服務商第一名。

造車方面也有新的進展,百度將在6月8日發布首款集度機器人概念車ROBO-01,搭載百度最新的AI研發技術。

自動駕駛是全球公認的AI最佳應用場景之一。發展 Apollo自動駕駛平臺,既能促進核心Al技術,又能與百度地圖、百度云、DuerOS等Al業務形成交互,形成全鏈生態,加深百度AI的護城河。

通過“智能云+自動駕駛”,結合百度自身生態,自動駕駛將不再是虛無縹緲的海市蜃樓,增長路徑不再模糊,商業價值更加清晰。

相比智能云,自動駕駛賽道的增速更加兇猛。機構預測,我國自動駕駛服務市場規模將由2019年的23億元增長至2025年的3994億元,六年CAGR高達136.2%。

全球自動駕駛產業都在同步快速發展

縱觀歷史,人工智能商業化進程頗為漫長,“小廠不愿做,大廠做不好”。百度在這個領域的投入,是所有科技企業中最堅決的一個。

03 蓄勢互聯網3.0

互聯網3.0的環境下,人工智能不會缺席。

2022年Q1的財務數據不同以往。由于大環境的問題,這個一季報會展示出各家互聯網公司對環境變化的應對,以及長期戰略部署。

經歷了PC互聯網和移動互聯網兩個時代之后,有人認為未來屬于產業互聯網,也有人表示萬物互聯的物聯網空間更大。判斷有所不同,但整體上看殊途同歸——互聯網3.0的環境下人工智能不會缺席,AI更是未來“互聯網3.0”時代的智慧基座。

阿里側重云和產業互聯網,構筑第二曲線;騰訊繼續仰仗C端觸達能力和社交網絡,下重注投入短視頻等領域;硬件基因的小米則瞄上了新能源汽車。

各家互聯網企業都在謀求適合自己的升級路徑

相比同業,百度更早探索出了基于重要場景的AI應用,并將其放到全力以赴的戰略高度上。百度的戰略布局非常契合這個大趨勢,并且在2022年Q1的財報中有了相應的表現。

智能云和自動駕駛都是十分燒錢的行當,移動生態業務目前仍是百度的利潤蓄水池,起著“現金牛”的作用,為其他兩項業務提供彈藥。

移動生態業務就像金字塔的基座,穩固百度的基本盤,后兩者則為金字塔的上層建筑,不斷拔高百度的上限,為未來十年甚至更遠期的增長奠定基礎。

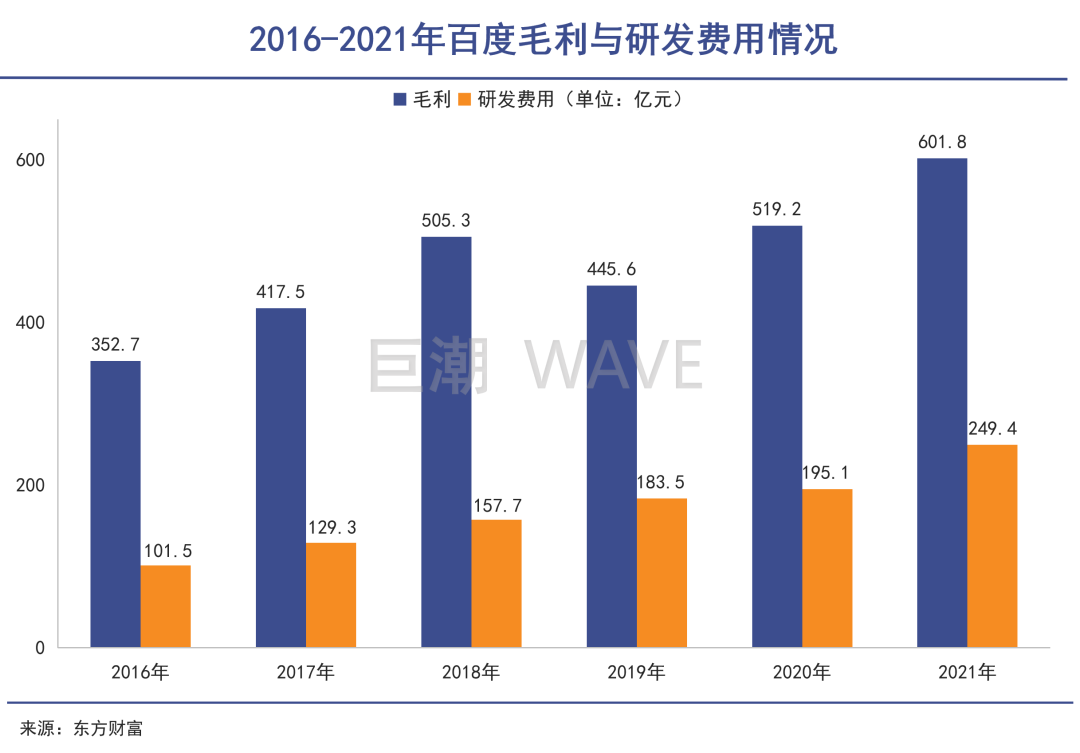

作為中國互聯網江湖中,最注重科技基因的企業之一,百度研發投入堪稱是“強壓式”的存在。一季度,百度核心研發費用達51.34億元,連續六個季度占核心收入比例超過20%。不設上限的持續投入,讓其最有可能在變化的互聯網環境中走出新路。

百度作為PC互聯網時代與阿里、騰訊齊名的互聯網巨頭,在移動互聯網時代中,于字節跳動、美團等企業的快速崛起的同時有過一段低潮期。這一方面是由移動互聯網的消費底色決定的,另一方面,也是由于百度的技術優勢在互聯網2.0時代不被重視所導致的。

正值互聯網向3.0時代變軌的歷史時期,誰能謀劃更久遠的發展路徑,誰就更有機會在充滿不確定性的環境中,走上一條正路。

智能云和自動駕駛正在為百度增長注入長期價值。在資本市場暴風驟雨之際,百度所展示出來的前瞻性價值,已經遠勝大洋彼岸投資者充滿恐懼的出價。

原文標題 : 百度AI新奇點|巨潮

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

最新活動更多

先進LED照明系統,引領未來趨勢新標桿")

- 1 AI狂歡遇上油價破百,全球股市還能漲多久? | 產聯看全球

- 2 OpenAI深夜王炸!ChatGPT Images 2.0實測:中文穩、細節炸,設計師慌了

- 3 6000億美元估值錨定:字節跳動的“去單一化”突圍與估值重構

- 4 Tesla AI5芯片最新進展總結

- 5 連夜測了一波DeepSeek-V4,我發現它可能只剩“審美”這個短板了

- 6 熱點丨AI“瑜亮之爭”:既生OpenClaw,何生Hermes?

- 7 AI界的殺豬盤:9秒刪庫跑路,全員被封號,還繼續扣錢!

- 8 2026,人形機器人只贏了面子

- 9 DeepSeek降價90%:價格屠夫不是身份,是戰略

- 10 AI Infra產業鏈卡在哪里了?