盈利羸弱的大數據解決方案供應商

云創數據(835305),這家企業在新三板投資者眼中的第一印象很差,非常差,“得益于”其高價發行。

2021年8月26日,云創數據公開發行1740萬股,發行定價20元/股,發行市盈率高達39.88倍。好家伙,利用了股轉新股發行的漏洞底價制度不說,還刻意給自己定了“39.88倍”這個吉利的數字。

公司精選層公開發行當天破發,而后幾天,其股價也未能收復20元,直到北交所成立的第二天,股價才勉強收在21元,截止2021年11月12日,在北交所其它企業都已經紛紛翻倍的行情下,其較發行價才漲了20%不到。

那么,這么一家“割韭菜”選手,是真的惡意給自己提高發行價估值呢?還是說其另有玄機,公司投資價值未被市場發現呢?

云創數據,做的是是大數據存儲與處理產品——“為客戶解決數據存儲、數據處理和應用的需求”,主要服務于公共安全、環境監測和學科教育等領域。

具體而言,公司業務分為兩類:大數據存儲業務滿足客戶對數據存取需要,產品有cStor云存儲系統軟件及搭載該軟件的服務器等;大數據處理業務主要滿足用戶對數據進行識別、分析和挖掘等需求,產品有直接交付數據處理軟硬件產品,和在自有軟硬件產品基礎上集成第三方產品/服務后交付。

簡單來說,公司的生產過程就是把從市場上采購的服務器、主板等第三方產品,根據客戶的需求安裝上自己研發的軟件,然后裝配集成成一個數據存儲或處理系統。公司的角色就是軟件開發和系統集成,技術含量并不高。

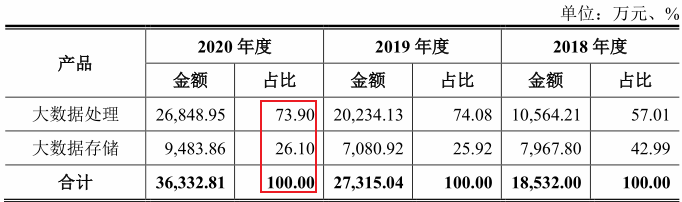

公司的營收結構中,大數據存儲營收占比26.1%,大數據處理占比73.9%,后者為公司的主要業務。與大數據存儲相比,大數據處理客戶的差異化需求明顯黏性高,且產品附加值更多毛利率更高,所以公司近年來將主業傾斜向大數據處理以獲取更強的盈利能力。

而從其下游客戶來看,包括了政府企事業單位、高等院校、電信運營商和科技公司等,其自己介紹的客戶代表有國家地震臺網中心、江蘇省環保廳、南京市公安局、中科院電子所、清華大學、南京大學、英特爾、華為、騰訊等。

其中不得不提的是南京市公安局,時間回到2012年初,當時發生了轟動全國的“1·6南京槍擊搶劫案“,彼時,公司開發的云存儲系統成功協助南京市公安局破獲了這起大案,自此,公司在公共安全領域名聲大燥,全面進軍。而后,為了拓寬下游應用行業,公司開始面向學科教育領域提供實驗實訓實戰平臺,同時面向環境監測領域提供環境、地震和燃氣等預警系統,避免了囿于困在單一一兩個行業應用的局面。

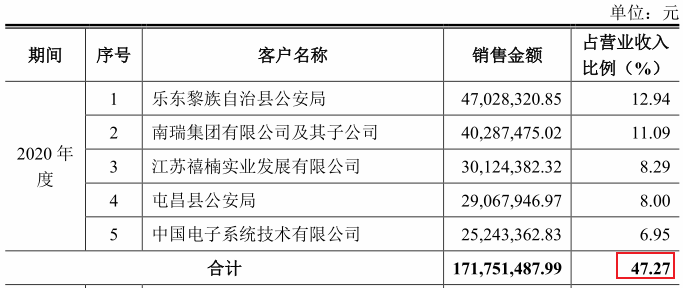

不過由于公司的商業模式決定了其是項目制,每年大客戶會在變——2020年,公司前五大客戶如下圖所示,從前文的”南京市公安局”到2020年的“樂東縣公安局 。

公司作為系統集成商,從中英網絡、廣州遠超信息、重慶佳杰等采購服務器、硬盤、內存條和各類系統軟件:

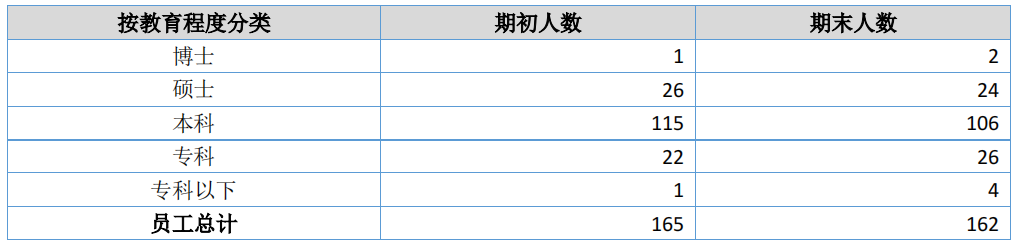

根據前瞻研究院的數據,目前我國大數據領域企業有3000多家,其中的70%為10-100人規模的小企業,且多為某區域單一應用場景服務,行業競爭較為激烈,市場集中度低。公司截至2021上半年員工人數為154人,為中型企業。其中技術人員占比74%,博士2人。

目前國內同行業可比上市公司中,公共安全領域有同有科技(300302)、青云科技(688316)、海康威視(002415)、當虹科技(688039)和南威軟件(603636),環保行業領域有先河環保(300137)。同有科技是一家大數據存儲基礎架構提供商,業界少數擁有超過百項自主知識產權的專業存儲廠商,市盈率(TTM)為212倍。青云科技是一家企業級ICT與數字化轉型解決方案提供商,市盈率(TTM)為負,無參考價值。海康威視是一家以視頻為核心的物聯網解決方案提供商,為全球提供安防、可視化管理和大數據服務,市盈率(TTM)為31倍。當虹科技主要提供智能視頻解決方案與視頻云服務,市盈率(TTM)為51倍。南威軟件專注于政府數字化轉型,是數字政府行業全國龍頭企業,市盈率(TTM)為21倍。先河環保是一家集環境監測、大數據服務、綜合治理為一體的集團化公司,市盈率(TTM)為42倍。

在大數據產業鏈中,受資本高度認可、追捧更多的是上游基礎支撐、中游數據服務。上游基礎支撐是整個產業的引擎和基礎,代表公司多如華為、阿里巴巴(NYSE:BABA)、騰訊控股(HK:00700)這類知名公司,行業集中度較高。中游數據服務是大數據市場未來的增長點,市場正在持續壯大,知名公司如久其軟件、拓爾思、太極股份、榮聯科技等。下游應用市場眾多領域大數據應用初見成效,諸如云創科技這樣的集成商,并不是資本關注的重點,因為其技術含量低、壁壘低、市場競爭激烈、盈利能力差,往往給不了較高的估值。

因此,我們在云創的股東結構中,也沒有看到多少的知名投資機構。

據產業創新創投數據,2016-2020年我國大數據產業市場規模由3600億元增長到7583億元,年復合增速為16.07%。前瞻產業研究院則預測稱,預計未來我國行業大數據市場規模增速將維持在15%-25%之間,到2025年中國大數據產業規模將達19508億元。

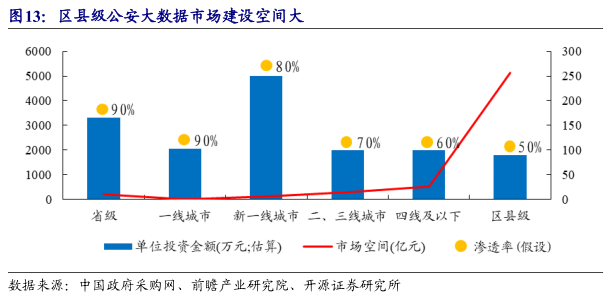

其中公安大數據作為政府應用的重要場景,省市級別的大數據建設滲透率已處于較高水平,但是區縣一級仍存在較大提升空間。若按區縣市場公安大數據滲透率50%測算,年均項目建設單價為 1800 萬元,我國共有 2844 個區縣單位,潛在市場需求高達256億元,這與前面的前五大客戶有兩個是縣級政府是吻合的。

公司2018-2020年營收分別為1.85億、2.73億、3.63億,年復合增長率為25.19%。但扣非凈利表現并不亮眼,同期扣非凈利分別為5940、7139萬、6639萬,年復合增速僅為3.78%。

為什么會這樣呢?

公司在營收提升的同時,銷售費用、管理費用、研發費用、財務費用均同時大幅上升,可見,公司需要大量投入才能保持增長,且投入增速遠高于收入增長。而且公司應收賬款非常高,近幾年一直接近營業收入。公司的經營現金流常年為負。

可見,公司的高增長,其實都是低質量的增長,只能讓公司報表好看些,卻無法給投資者帶來增長的收益。

公司同期毛利率為55.98%、56.68%和43.97%,整體高于行業39%的平均水平。2020年毛利率有所下滑,主要受2020年疫情影響,同時近年來行業內競爭程度加劇也對公司毛利率有很大影響。

公司資產負債率為26.24%,短期有息負債余額為1.37億,現金比率為1.56,不存在償債風險。但是公司經營性現金流凈額為-7320萬,且應收賬款營收占比97%,表明公司資金運營能力較弱,如果不是募集資金補充了流動性,公司資金流有持續緊張的風險。

公司的實控人為劉鵬和張真夫婦,合計持股比例為51.65%,前五大股東持股74.48%,股權較為集中。2018至2020年公司財務總監換了四波,變動過于頻繁,讓人非常不放心。2015年成立的力創投資原本作為員工持股平臺,但截至目前并未實施。公司歷史上僅2018年進行過一次轉股,沒有現金分紅。可見,公司實際盈利其實非常差。

公司同期研發投入營收占比分別為12.55%、10.55和8.97%,整體略低于行業12.5%的平均水平,且呈明顯的下降趨勢。

總結:作為一家大數據解決方案提供商,受益于整個行業的高景氣度,公司前期發展業績增速不錯,但到了2019、2020年就進入瓶頸期,目前沒有看到有突破的跡象,公告未見大訂單的連續突破。

公司的商業模式并不好,公司應收賬款較高,資金運營能力較弱;隨著行業競爭加劇,毛利率也有所下降;且中間財務總監兩年換了四次,你要說它財務一點問題沒有我是不信的。

2021年10月29日,公司募投資金用途變更,用于營銷的3000多萬沒有變,用于流動資金的1個億沒有變,唯獨用于研發的2.6億縮水了8000萬。可見,公司是多么的資金饑渴。

顯然,這類看似高科技其實低技術壁壘的集成性公司,只是現金流的消耗者,而非創造者。

【特別說明】文章中的數據和資料來自于公司財報、券商研報、行業報告、企業官網、公眾號、百度百科等公開資料,本人力求報告文章的內容及觀點客觀公正,但不保證其準確性、完整性、及時性等。文章中的信息或觀點不構成任何投資建議,投資人須對任何自主決定的投資行為負責,本人不對因使用本文內容所引發的直接或間接損失負任何責任。

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

最新活動更多

先進LED照明系統,引領未來趨勢新標桿")

- 1 AI狂歡遇上油價破百,全球股市還能漲多久? | 產聯看全球

- 2 OpenAI深夜王炸!ChatGPT Images 2.0實測:中文穩、細節炸,設計師慌了

- 3 6000億美元估值錨定:字節跳動的“去單一化”突圍與估值重構

- 4 Tesla AI5芯片最新進展總結

- 5 連夜測了一波DeepSeek-V4,我發現它可能只剩“審美”這個短板了

- 6 熱點丨AI“瑜亮之爭”:既生OpenClaw,何生Hermes?

- 7 AI界的殺豬盤:9秒刪庫跑路,全員被封號,還繼續扣錢!

- 8 2026,人形機器人只贏了面子

- 9 DeepSeek降價90%:價格屠夫不是身份,是戰略

- 10 AI Infra產業鏈卡在哪里了?