20多家券商集體力薦,投資石頭科技的邏輯是什么?

毋庸置疑,賽道寬廣與否直接決定一個公司的想象力。在誕生后的前十余年里,掃地機器人幾乎默默無聞,2013年,全國年銷量尚不足百萬規模,產品的初級導致它只能作為一個小眾的清潔類小家電品類而存在。

但隨著石頭科技、云鯨等新勢力的加入,掃地機器人市場迅速起了翻天覆地的變化。憑借高質量產品和深厚技術積累,它們在全球化競爭的“激流”中搶下了一席之地。據奧維云網數據顯示,2021年上半年,掃地機器人全渠道銷量高達280萬臺。而同期石頭科技共售出掃地機器人123萬臺,占總銷量比重高達43.92%。

1

114億營收,1712元目標價

據公開資料顯示,今年以來,共有20余家券商對石頭科技發布了近60份研報或點評,無一不給予樂觀的評價,特別是半年報發布后,更有中金公司、中信建投、瑞銀證券等多家機構給予“買入”“增持”評級。

根據國內的分類標準,研究機構投資評級通常分為賣出、減持、中性、增持、買入,五者是依次遞升的關系,賣出為最低級別,買入為最高級別,表示評級機構對于目標公司的前景極其看好,并強烈向自己的客戶推薦。

從2021年研報和點評來看,主要分析師對于石頭科技的前景極其看好。根據安信證券的預測,到2023年,石頭科技主營收入、凈利潤預計93.67億元、27.40億元,東方證券更加樂觀,該公司認為,石頭科技三年后營收與凈利潤有望突破百億元、30億元大關,不論哪一種預測,都相當于在2020年基礎上再造一個石頭科技。

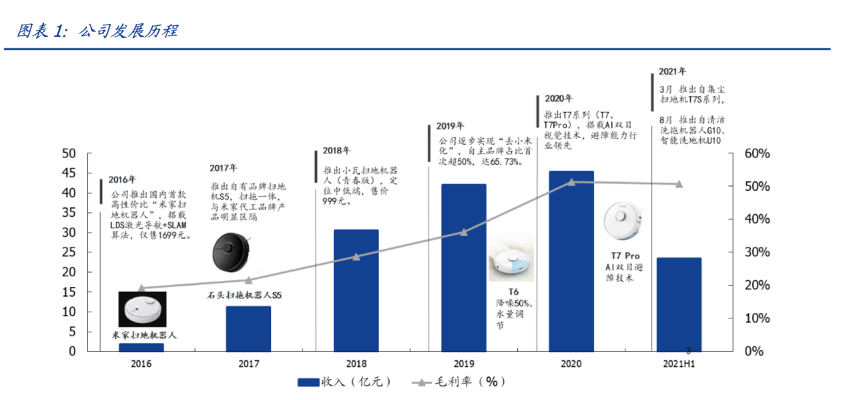

(石頭科技發展歷程 圖片來源:國盛證券)

20余家券商普遍認為,石頭科技未來三年歸母凈利潤將保持22.6%-33.0%的增長率,對于2021-2023年的營收,最樂觀的機構已經給出了63.51億元、86.17億元、114.14億元,在石頭科技的目標價方面,大家亦非常慷慨,區間為1333元-1712.31元,最高目標價較該公司當前股價大約高出53%。

如此眾多的分析師為何會對一家成立只有七年、四年前才拿出第一個產品、去年2月剛登陸科創板的年輕公司情有獨鐘?

投資石頭科技的邏輯是什么?

國盛證券是這樣解讀的:石頭科技是近年來快速崛起的全球掃地機器人領先企業, 成立6年即登陸科創板。2020 年全球銷額份額 9%,居全球第四,且近年市占率不斷上升。石頭科技的投資邏輯主要在于海外新一輪較長產品周期的成長紅利,公司憑借其優質產品力及海外市場先發優勢有望充分受益。

可見,他們的投資邏輯非常簡單純粹,主要體現在兩個方面:風口、技術基因。

2

賽道決定想象力

掃地機器人不僅功能越來越強大,成為人類真正的生活好幫手,而且從昔日的清潔類小家電演變成智能硬件的一員,甚至在未來幾年有望華麗變身智能家居的超級入口。

石頭科技入局正當時。據中怡康有關數據,2014年我國掃地機器人市場規模為105萬臺;而據奧維云網數據顯示,到2020智能掃地機器人銷售規模已至654萬臺,增長18%,達到94億元。預測到2021年,國內洗地機行業規模可達48億元,同比增長269%,到2023年行業銷售額年均復合增長率(CAGR)近100%。

東方證券則更進一步:當前掃地機器人行業仍處于發展初期,2020年美國、中國滲透率分別約15%、5%,以中國市場為例,若滲透率在2030年達到30%,未來十年銷量CAGR將達21%。事實上,這些分析還沒有計入智能家居超級入口可能帶來的增量。

此外,值得關注的是,掃地機器人所處的海外市場人均收入水平較高,存量市場更新催生新空間,掃地機滲透率仍有提升空間。

對企業而言,從短期看,公司對于海外市場的戰略定位、運營思路以及資源投入情況會是競爭要素。而該趨勢下,將重點發力海外市場作為戰略規劃里重要一項的石頭科技占據了先發優勢。

石頭科技自有品牌成立時即布局海外銷售,采取亞馬遜(美國)+線下經銷商(歐洲)的本土化渠道模式。憑借產品力和歷史反饋較好,石頭在亞馬遜平臺易形成流量馬太效應;在線下經銷渠道,石頭掌握著核心經銷商資源,疊加渠道布局時間較長,已積累一定品牌效應。

財報披露,2020年石頭海外客戶躋身前五大客戶,前五客戶銷額占比56.19%。截至2020年,“Roborock 石頭”品牌掃地機銷額在全球市場份額為 9%,居全球第四,且近年市占率不斷上升。

不過,光有想象力遠遠不夠,一個公司所處的市場即使很大,如果沒有能力抓住,相當于沒有市場。

長期來看,海外市場的競爭將回歸產品力維度。

現階段掃地機上游壁壘整體降低,產品力為后續競爭維度的重要一環。

3

以科技創新創造價值

今年1-6月,國內市場持續高景氣度,實現量價齊升,掃地機器人銷售額同比增長38.7%,均價同比增長35.8%,洗地機銷售額則同比增長887.9%。

但事實上,目前市面上自清潔掃地機器人與洗地機器人均存在明顯缺陷。比如,用戶詬病的臟水一直得不到處理,在夏天特別容易產生異味,滋生細菌與蚊蟲等,產品成熟度仍有欠缺。同時市面上也出現了“催更”石頭科技的聲音,督促其快推出自清潔產品。但在石頭科技看來,不能為用戶創造價值的產品是經不住市場考驗的,“石頭的目標是做用戶口碑最好的產品”。

在此期間,各大券商并沒有質疑過石頭科技,而是堅信后者推出自清潔掃地機器人與洗地機器人只是一個時間問題。安信證券在一份研報時就明確表示,“石頭研發實力較強,在技術抬升期有望更好地獲取行業紅利,我們期待后續石頭逐步推出加強拖地功能的產品,進一步提升在國內的份額。”

資本市場之所以對石頭科技信心滿滿,是因為其系一家純粹的技術驅動型公司。

石頭科技跨界進入掃地機器人領域后,憑借微軟、華為、百度等科技企業出身的技術專家團隊帶來的風、光、機、電和人工智能等方面的最新成果,幾乎憑一己之力迅速將掃地機器人引進人工智能時代。

(石頭科技產品迭代歷程 圖片來源:國盛證券)

在營收相差近一倍的背景下,研發投入直逼老牌玩家科沃斯,今年第一季度甚至以9583萬元的投入首次反超科沃斯。2021上半年,研發費用更是直逼2億元,同比增長89.77%,占營業收入比例8.47%。這些足以證明,石頭科技可能會暫時缺席但絕不會遲到。

不久前,石頭科技一舉推出了旗下首款自清潔類產品G10和智能雙刷洗地機U10兩大重磅新品,不僅填補了該公司在洗地機方面的空白,而且在產品功能方面亦明顯優于競爭對手,我們有理由相信,這些更優的產品一定會贏得更多用戶的青睞。石頭科技有望依托自身先發優勢和產品勢能,迎來新一輪產品周期。

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

最新活動更多

先進LED照明系統,引領未來趨勢新標桿")

- 1 AI狂歡遇上油價破百,全球股市還能漲多久? | 產聯看全球

- 2 OpenAI深夜王炸!ChatGPT Images 2.0實測:中文穩、細節炸,設計師慌了

- 3 6000億美元估值錨定:字節跳動的“去單一化”突圍與估值重構

- 4 Tesla AI5芯片最新進展總結

- 5 連夜測了一波DeepSeek-V4,我發現它可能只剩“審美”這個短板了

- 6 熱點丨AI“瑜亮之爭”:既生OpenClaw,何生Hermes?

- 7 AI界的殺豬盤:9秒刪庫跑路,全員被封號,還繼續扣錢!

- 8 2026,人形機器人只贏了面子

- 9 DeepSeek降價90%:價格屠夫不是身份,是戰略

- 10 AI Infra產業鏈卡在哪里了?