2021年中國人工智能芯片產業全景圖譜

隨著大數據的發展,計算能力的提升,人工智能近兩年迎來了新一輪的爆發。作為人工智能發展的核心重點,人工智能芯片卻成為我國發展人工智能的短板。近年來在國家政策的大力支持下,我國人工智能芯片行業快速發展,“中國芯”正在崛起。

行業處于幼稚時期下游應用不斷拓寬

人工智能芯片的定義從廣義上講只要能夠運行人工智能算法的芯片都叫作人工智能芯片。但是通常意義上的人工智能芯片指的是針對人工智能算法做了特殊加速設計的芯片。現階段,這些人工智能算法一般以深度學習算法為主,也可以包括其它機器學習算法。

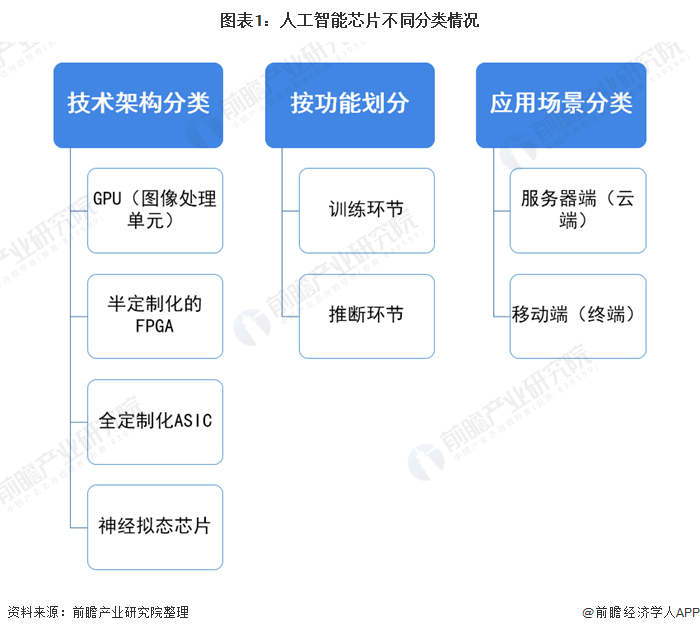

人工智能芯片分類一般有按技術架構分類、按功能劃分、按應用場景分類三種分類方式。相關分類方式下的具體分類情況如下圖所示:

當前,我國人工智能芯片行業正處在生命周期的幼稚期,主要原因是國內人工智能芯片行業的整體銷售市場正處于快速增長階段,傳統芯片的應用場景逐漸被人工智能專用芯片所取代,市場對于人工智能芯片的需求將隨著云/邊緣計算、智慧型手機和物聯網產品一同增長,并且在這期間,國內的許多企業紛紛發布了自己的專用AI芯片;

盡管國內人工智能芯片正逐漸取代傳統芯片,但是集成商或芯片企業仍在尋找新的合作模式,這樣才能很好地抓住新客戶的需求,除了當前的合作客戶,拓展新客戶合作開發產品是困難的,因此紛紛推出開源或開放平臺讓客戶開發新需求。

人工智能芯片產業鏈上游主要是為人工智能芯片企業提供算法和IP的行業,目前比較流行的算法有神經網絡算法,其中提供算法的知名企業大部分為國外巨頭,如谷歌、微軟、亞馬遜等;

人工智能芯片行業主要分為芯片設計和芯片制造兩個子類,我國芯片設計企業在近幾年發展較快,涌現了一大批像海思、寒武紀、比特大陸這樣的優質企業。除此之外一些開發工具廠商與半導體封裝與測試廠商也為人工智能芯片行業提供一些核心技術和零部件;

當前我國人工智能芯片行業的下游應用場景主要聚集在云端、自動駕駛、智能手機、無人機、智能、安防等領域。

國家政策大力支持 中國“芯”發展迅猛

芯片產業是整個信息產業的核心部件和基石,是國家信息安全的最后一道屏障,我國芯片高度依賴進口使得整個國家安全受到嚴重威脅。因此,近年來國家高度關注人工智能芯片產業的發展,相繼發布一系列產業支持政策,為芯片行業建立了優良的政策環境,促進芯片行業的發展。

在政策大力支持下,國內人工智能芯片市場發展迅猛。艾媒數據顯示,2019年我國人工智能芯片市場規模為115.5億元,未來5G商用的普及將催生AI芯片在軍用、民用等多個領域的應用需求,中國政府也有望趁5G的領先優勢,傾注大量資源發展AI芯片,搶占科技戰略制高點。

在政策、市場、技術等合力作用下,中國AI芯片行業將快速發展,在國際上的話語權也將持續加強,預計2023年市場規模將突破千億元。

國內外企業差距大 英偉達領跑全行業

根據芯片技術結構分類來看,各個種類的人工智能芯片領域幾乎都能看到國外半導體巨頭的影子,反觀國內的人工智能芯片企業,由于它們大部分是新創公司,所以在人工智能芯片領域的滲透率較低,這些企業主要聚集在ASIC和類腦,如寒武紀主打ASIC芯片,而近幾年興起的類腦芯片領域,西井科技有所涉足。

而從應用領域分類來看,英偉達一家獨大全球云端訓練芯片市場,TPU很難撼動英偉達GPU的壟斷地位,目前英偉達的GPU+CUDA計算平臺是最成熟的AI訓練方案,除此之外還有第三方異構計算平臺OpenCL+AMD GPU以及云計算服務商自研加速芯片這兩種方案,全球各芯片廠商基于不同方案,都推出了針對于云端訓練的人工智能芯片。

反觀在全球云端推斷芯片競爭格局方面,云端推斷芯片百家爭鳴,各有千秋。相比訓練芯片,推斷芯片考慮的因素更加綜合:單位功耗算力、時延、成本等。初期推斷也采用GPU進行加速,但由于應用場景的特殊性,依據具體神經網絡算法優化會帶來更高的效率,FPGA/ASIC 的表現可能更突出。

除了Nvidia、Google、Xilinx、Altera(Intel)等傳統芯片大廠涉足云端推斷芯片以外,Wave computing、Groq等初創公司也加入競爭。中國公司里,寒武紀、比特大陸同樣積極布局云端芯片業務。

根據Compass Intelligence發布的研究結果顯示,2018年全球人工智能芯片企業排名前十企業均為國外企業,其中英偉達(Nvidia)登頂第一;國內廠商排名最高的為華為(海思),位列第12。

國內廠商不斷發力 華為引領行業發展

受制于資金和技術上的缺陷,本土的芯片制造企業仍然數量少、規模小、產品落后,與國際領先企業英特爾、SK海力士、臺積電相比,仍存在巨大差距。但是近年來,國內各類勢力均在發力AI芯片,參與者包括傳統芯片設計、IT廠商、技術公司、互聯網以及初創企業等,產品覆蓋了CPU、GPU、FPGA、ASIC等。

現階段我國的AI芯片技術發展越來越具有自主性,產業趨勢向好,隨著不同領域對AI專用芯片的需求增大,尤其以云平臺、智能汽車、機器人等人工智能領域為代表,AI芯片的應用場景也將會越來越豐富。

2020年10月21日,德本咨詢、eNet研究院以及互聯網周刊聯合評選出的“2020中國人工智能芯片企業TOP50”發布,前三分別是海思半導體、寒武紀科技和地平線,華為的海思半導體位列第一,引領國內人工智能芯片行業發展。

融資規模逐年增長 成熟企業更受青睞

資本推動是人工智能芯片高速發展的重要因素之一。近年來國內主要AI芯片生產研究參與者多次獲得大額融資,大量的資本投入加速了AI芯片的研發過程,并進一步帶動AI芯片市場拓展。

2015年之后,陸續涌現出一批AI芯片創業公司,還催生了部分獨角獸企業。根據IT桔子數據顯示,2012-2020年,中國人工智能芯片行業投資金額逐年增長,2020年投資金額達到58.96億元,投資事件為18起。

根據IT桔子數據顯示,目前我國人工智能芯片行業投資輪次主要集中在A輪,2020年A輪投資占比為44.4%。不過近幾年隨著人工智能芯片的發展,投資輪次也發生了變化。2018年,投資輪次主要為種子/天使輪和A輪,占比達到91.6%;到2020年,種子/天使輪投資減少,占比僅為11.1%,B輪、C輪、D輪占比上升。

可以看出,行業投資雖然仍以A輪的新興企業為主,但投資重心從初創公司慢慢向有一定技術實力的成熟企業轉變。

“中國芯”正在崛起 企業整合并購加快

據工信部數據,2015年國內芯片設計企業只有736家,截至2020年12月份,這個數字已經暴增到了2218家。同時,在2019的“中國芯”征集中,共收到了來自125家芯片企業,累計187款芯片產品的報名材料,報名企業數量同比增長22.5%,征集產品數量同比增長21%。

其中企業報名“年度重大創新突破產品”21款、“優秀技術創新產品”100款、“優秀市場表現產品”47款、“優秀技術成果轉化項目”19項。國產芯正在慢慢崛起。

2015年,長電科技吞并新加坡星科金朋,成為全球第三大封測廠。同時,紫光集團入股中國臺灣南茂科技股份有限公司以及硅品精密工業股份有限公司。

此外,紫光集團旗下硬盤廠商西部數據宣布,將以約190億美元收購存儲芯片廠商SanDisk。2019年4月紫光集團收購法國智能芯片組件公司Linxens,作為法國知名的智能芯片組件制造商,Linxens主要業務集中在智能卡和電子閱讀器通訊至關重要的連接器方面,另外在非接觸支付、存取等應用方面有著很多的技術涉及和專利。自2019年之后,企業間的整合并購將會繼續加快,催生更多有國際實力的龍頭企業。

來源:前瞻產業研究院

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

最新活動更多

先進LED照明系統,引領未來趨勢新標桿")

- 1 AI狂歡遇上油價破百,全球股市還能漲多久? | 產聯看全球

- 2 OpenAI深夜王炸!ChatGPT Images 2.0實測:中文穩、細節炸,設計師慌了

- 3 6000億美元估值錨定:字節跳動的“去單一化”突圍與估值重構

- 4 Tesla AI5芯片最新進展總結

- 5 連夜測了一波DeepSeek-V4,我發現它可能只剩“審美”這個短板了

- 6 熱點丨AI“瑜亮之爭”:既生OpenClaw,何生Hermes?

- 7 AI界的殺豬盤:9秒刪庫跑路,全員被封號,還繼續扣錢!

- 8 2026,人形機器人只贏了面子

- 9 DeepSeek降價90%:價格屠夫不是身份,是戰略

- 10 AI Infra產業鏈卡在哪里了?