2021年中國體外診斷行業現狀與發展!

全球體外診斷行業穩步增長,我國體外診斷行業處于高速發展期:同時國內出現了一批以華大基因、迪安診斷、科華生物、博奧生物等為代表的本土體外診斷公司。

2020年,新冠疫情的爆發帶動體外檢測需求持續上升,體外檢測行業規模不斷擴大,體外檢測龍頭公司在2020年營收規模均有較大幅度的提升。

主要上市公司:華大基因(300676);迪安診斷(300676)

本文核心數據:公司營收;毛利率;研發投入

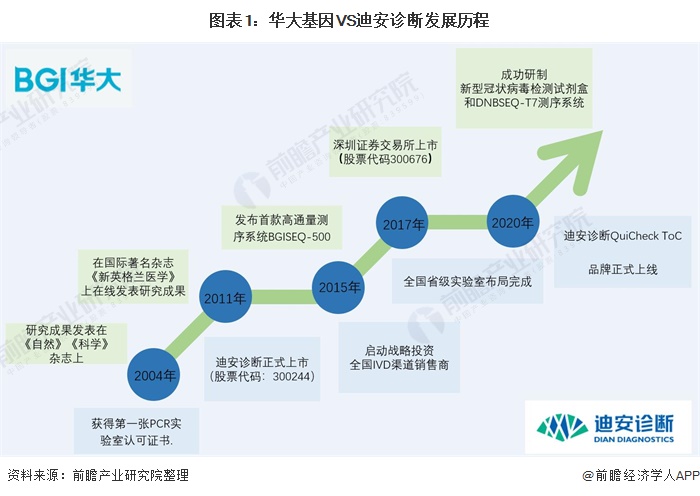

1、 體外診斷龍頭公司分子診斷業務布局歷程

目前,國內體外診斷行業企業主要以中小企業為主,領先企業包括迪安診斷、華大基因、科華生物、博奧生物等,各個企業體外診斷業務布局各有側重。華大基因2010年成立,成立后出色的科研能力帶動企業快速發展,2010年深交所上市,代碼為300676;迪安診斷2001年成立,2017年深交所上市,代碼為300676。迪安診斷和華大基因兩家企業在體外診斷業務上布局歷程如下:

2、 體外診斷業務布局及現狀:迪安診斷深耕國內銷售網絡,華大基因全球廣泛布局

從營收來源的角度,華大基因的營收多來自于自主研發檢測產品,迪安診斷主要以銷售渠道產品為主,自有產品和渠道代理產品份額占比分別為47%和53%,銷售網絡布局成熟。

在體外診斷業務的上,華大基因以高通量測序平臺、高分辨質譜平臺為基礎,傳統檢驗平臺為輔助,生命大數據為核心,提供精準醫學綜合解決方案;迪安診斷則主要依據分子診斷和臨床質譜兩大技術平臺,基于腫瘤、感染、慢病、婦幼四大學科,開發及升級以臨床為中心的疾病解決方案。

從區域分析的角度,華大基因側重于全球實驗室研發布局,除了在國內一線城市設立分支機構和醫學檢驗所之外,也同步在歐洲、美洲和亞太等國外發達區域設立實驗室;迪安診斷更側重于布局國內銷售網絡。研發投入上,華大基因的研發投入遠超迪安診斷。

2020年華大基因的科研項目有43個,處于注冊申請中的Ⅱ類、Ⅲ類醫療器械注冊證共計28項,公司的自主研發產品有較強的競爭力。

3、體外診斷業務業績對比

從體外診斷業務的經營情況來看,2017年至2021Q1,迪安診斷的體外診斷業務收入均領先于華大基因,2020年,迪安診斷的體外診斷業務實現收入106.49億元,華大基因的體外診斷業務實現收入83.97億元。

從體外診斷業務的毛利率來看,2017年至2021Q1,華大基因毛利率遠高于迪安診斷;從毛利率變化趨勢來看,華大基因的毛利率呈總體上升趨勢,而迪安診斷的毛利率則在近兩年來有下降趨勢。2021年Q1,兩家龍頭體外診斷企業的毛利率差為25.54%,距較2020年有小幅度的增加。

4、 前瞻觀點:研發投入不斷增加,華大基因或替代迪安診斷成為行業龍頭

從現有銷售模式來看,2020年迪安診斷的營收雖然高于華大基因,但營收多為渠道代理產品,銷售不穩定性較高。而隨著華大基因自有產品的不斷研發以及國內國外銷售網絡的布局,公司會逐漸建立起護城河,預計營收會呈現穩定增長趨勢。

除此之外,華大基因的毛利率遠高于迪安診斷,迪安診斷雖然營收較高,但銷售費用也處于較高水平。因此,前瞻推測,隨著華大基因自研產品的不斷成熟,未來或將替代迪安診斷成為行業龍頭。

更多數據可參考前瞻產業研究院《中國體外診斷(IVD)行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

來源:前瞻產業研究院

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞