互聯網醫療+商保,商保賠付有望占線上醫療支付的10%?

今年疫情以來,互聯網醫療迎來支付方的重大突破,醫保對互聯網醫療開放,尤其是北京、上海等地的大型公立醫院,幾乎在上線互聯網診療服務的同時接通了醫保支付,幾家頭部互聯網醫療企業旗下的互聯網醫院也納入了醫保,能促進患者向線上轉移。

然而,在控費力度趨嚴、各地政策差異較大的情況下,醫保在線上全面鋪開尚需時日,商業保險自然成為潛在支付方,尤其是對互聯網醫療企業。目前,互聯網醫療與商保結合有哪些模式?還存在哪些挑戰?長期的連接價值是什么?我們通過10家企業的產品服務信息和對多位業內人士的采訪,探尋這些問題的答案。

B2C的賠付僅是一部分

商業保險作為互聯網醫療的支付方,最直接的就是對在線醫療和醫藥費用進行報銷。動脈網經過調研了解到,已有部分互聯網醫療企業與保險公司合作,推出了相關產品。

商保直接對互聯網醫療患者進行賠付的模式(不完全統計),來源:公開資料、采訪,動脈網制圖

早在2017年,微醫就與眾安保險聯合發布了國內第一款互聯網醫療健康險,推出面向家庭用戶的微醫家庭守護-互聯網醫院門診保險產品,可對患者的在線診療和藥品費用進行賠付。

2020年,眾安保險基于旗下互聯網醫院推出涵蓋線上服務的門急診保險,也可對在線醫療產生的藥費進行賠付,問診免費。

此外,微脈的網約護士保障計劃中,也提供了針對患者的保障。徐匯云醫院則結合旗下的企業云醫務室與合作伙伴的企業團險,推出了員工在線就診的商保直賠。

微醫集團微醫健負責人朱雪松認為,未來醫保+商保將成為互聯網診療的基本支付形式。醫療服務購買方第一是醫保,幫助百姓實現基本診療服務的支付;第二是健康險,可以更全面滿足百姓的更多個性化的健康需求。

盡管現階段直接面向患者報銷的產品還不多,但這些產品從2017年到2020年在逐漸增加,動脈網了解到,部分企業還將于近期推出類似產品。

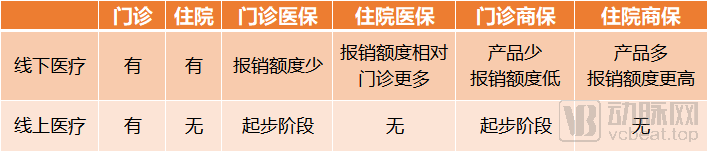

線上線下醫療和報銷特征,來源:公開資料、訪談,動脈網制圖

換一個角度,結合線上醫療場景、醫療支付結構等特征來看:

在線下,醫療場景包括門診和住院。“商業健康險大部分是百萬醫療險和重疾險,針對住院場景支付或賠付。”智云健康保險業務部負責人劉雪劍介紹。

來自銀保監會官網的數據顯示,已備案的人身險產品中,名稱含“門急診”的保險僅109種,名稱含“住院”的保險多達1661種。

醫保同樣如此,針對住院的報銷額遠比門診要多。

而在線上,互聯網醫療只能定位于門診,無法直接承擔住院治療的功能。雖然目前暫無準確的市場數據說明,但通過上述對比可以看出,即使線上醫保支付大范圍鋪開、商保產品廣泛覆蓋,患者賠付這部分也很達到線下整體的支付體量。

這也就決定了基于患者賠付的線上門診險將是互聯網醫療支付體系的一部分,產業持續發展還需要更多的支付渠道來鞏固。

三種B2B合作模式

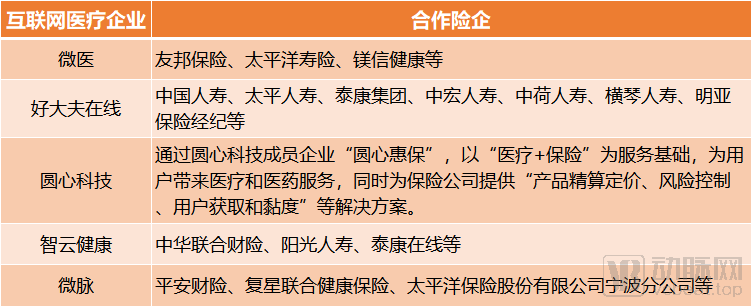

盡管互聯網醫療無法承擔住院功能,產生了這部分的賠付缺失。但好在互聯網的特有屬性能緩解優質醫療資源稀缺、傳統就醫途徑低效、醫患險之間信息不對稱等問題,互聯網醫療也就有機會從中獲益。我們了解到,互聯網醫療與商保支付之間還存在三種B2B的模式。

>>>>

互聯網醫療作為商保的服務提供商

這種模式主要是互聯網醫療企業向保險公司提供一系列線上醫療健康服務,保險公司將這些服務整合進產品提供給客戶。

平安醫保科技相關負責人介紹,產品+服務的模式在傳統商業保險上簡單附加線上醫療服務,例如在百萬醫療產品中附加在線問診等服務,提升保險產品的競爭力。

互聯網醫療作為保險公司服務提供商的合作模式,來源:公開資料、訪談,動脈網制圖

采用這種模式的互聯網醫療企業和保險公司較多,平安好醫生是典型企業之一。平安好醫生在2020年半年報中披露,一方面在持續推進醫保的打通,另一方面持續與商業保險的合作;與商業保險的合作及會員制產品仍是其核心業務在線醫療板塊的主要收入來源。

微醫則與友邦保險、鎂信健康合作,共同推出針對乳腺癌的單病種保險產品“守護麗人醫療保險”,三方整合各自資源,打通就醫過程中醫、藥、險核心環節,為客戶提供乳腺癌疾病從預防、就醫、用藥到康復的全流程閉環服務。同時,微醫還與友邦保險達成了長期戰略合作。友邦保險客戶可優先接受微醫一系列的醫療健康服務,包括預約掛號、在線問診、線下診所等。

此外,好大夫在線、微脈、智云健康等也啟動了與保險公司的合作。

2019年頒布的新版《健康保險管理辦法》規定,健康管理服務在保險產品中的成本占比最高可達20%;2020年出臺的《關于規范保險公司健康管理服務的通知》界定了健康管理服務的范圍,包括:健康體檢、健康咨詢、健康促進、疾病預防、慢病管理、就醫服務、康復護理等。互聯網醫療服務范圍與新規中的健康管理內容高度契合,因此,這種模式還有進一步的發展空間。

“互聯網醫療為健康險提供健康管理的線上服務閉環,對健康險從醫療理賠到健康管理的遷徙提供了可能性,這為健康險的控費模式提供了新的手段。”平安醫保科技相關負責人表示。

>>>>

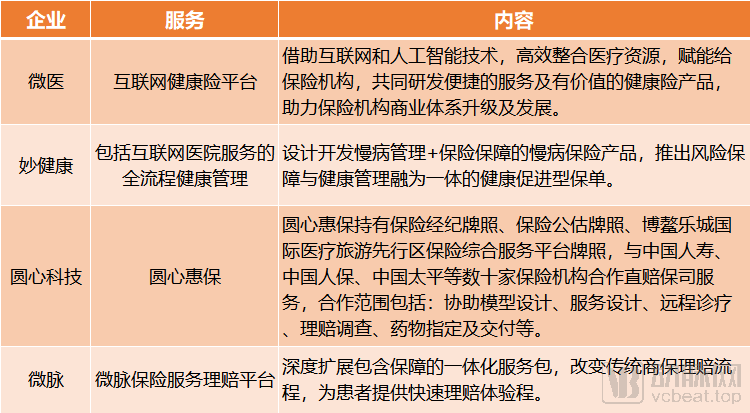

互聯網醫療作為保險公司的產品設計支持方

正因為互聯網醫療能進行高效服務,還能積累大量的醫療健康與行為數據,所以,可利用這項優勢作為保險公司的產品設計和風控管理服務方,為保險公司提供定產品設計和費率制定的參考。

互聯網醫療作為保險公司的產品設計支持方的模式,來源:公開資料、訪談,動脈網制圖

朱雪松表示,通過數字健康平臺,互聯網醫療作為效率提升利器和支付杠桿的功能會逐漸融合,形成相互協作、全力保障投保人健康的HMO體系。

以微醫為例,通過數字健康平臺,可全方位整合技術能力、醫療能力和醫藥資源,一方面為商保公司提供醫療健康服務支撐,針對性的大數據、醫療人工智能等技術及醫保結算支持;另一方面,利用數字健康平臺的大數據優勢,與商保公司合作構建用戶的數字健康模型,這將成為保險公司所需的精算依據,從而進行產品創新,為需求端定制保險方案。最終可為用戶提供涵蓋預防、就醫、用藥、支付、康復的全流程閉環服務。

平安醫保科技相關負責人認為,慢病管理能實現專屬產品的風險控制。例如,糖尿病患者通過科學管理實現并發癥的風險控制,從而使得糖尿病專屬保險成為可能。

這方面,智云健康正在基于歷史問診數據與保險公司合作,共同進行單病種的定制化產品開發。智云健康正在基于歷史問診數據與保險公司合作探索,共同進行單病種的定制化產品開發。劉雪劍透露,過去很長一段時間內,智云健康積累了極大的數據量,能進行深度挖掘,一方面用以提升慢病診療和管理效率,另一方面就是助力商保產品設計。

通過智云健康的慢病管理+保險,對參保人來說,獲得醫療保障的同時,享受到專業的數字化健康管理服務;對于保險公司來說,短期內可確保客戶健康、降低整體賠付率,長期則能基于更精細的數據和評估提升核保能力。

妙健康利用自身在健康管理數字化方面的豐富經驗,與保險公司一同探索控制保費成本和風險控制的解決方案,設計開發出慢病管理+保險保障的慢病保險產品。

據妙健康·妙保事業部總經理王燕華介紹,基于AI、物聯網及大數據的核心能力,妙健康搭建了妙+物聯網健康大數據平臺、H-健康風險分級管理平臺和M-人工智能健康干預平臺三大平臺,通過評分指數量化用戶的健康水平,分析存在的健康隱患并及時進行干預,覆蓋全生命周期,降低患病風險。

目前,妙健康也正與再保公司、保險公司推進風險保障與健康管理融為一體的健康促進型保單,力圖通過保險代理人、健康管理師等多點互動,發揮商保支付整合功能,實現保險產品健康保障的全面升級。

在上述合作模式下,更多基于互聯網醫療的單病種保險成為可能。同時,HMO體系形成后,患者、保險公司、互聯網醫療公司都能獲益。

>>>>

互聯網醫療作為保險公司的產品渠道方

最后,互聯網醫療還可作為保險公司的渠道方,搭建保險產品的展示銷售和咨詢平臺。

互聯網醫療作為保險公司產品渠道方的模式,來源:公開資料、訪談,動脈網制圖

微醫的互聯網健康險平臺涵蓋健康險門戶、保險理賠服務和健康賬戶三大核心。整合各家保險公司優勢,為用戶提供在線購買、健康醫療及理賠服務。妙手醫生APP則提供了特藥險的在線購買渠道。

此外,劉雪劍透露,智云健康也在近期收購了網銷牌照,計劃開始對線上線下客戶進行銷售場景設定,做保險產品轉化。

這種模式相對來說更直接簡單,即互聯網醫療企業利用自身流量優勢,為商保構建銷售場景、擴大獲客渠道。

挑戰與趨勢

互聯網醫療缺乏規模化的支付方,商業健康險產品與服務亟待升級。在上述4中模式的探索過程中,二者已經在基于各自的需求開始做連接,但還面臨一些挑戰。

首先是數據互聯互通與共享的難題。在王燕華看來,院內醫療數據與院外健康數據割裂,是實現精準控費的巨大阻礙。

我們了解到,各地醫療機構、醫保部門、醫藥企業和零售機構之間未能打通數據接口,阻礙了醫療大數據、醫療人工智能等數字化技術和傳統醫療行業的進一步融合。同時,以患者為中心的醫療健康數據共享方式和制度也有待完善。

其次是用戶規模與轉化的難題。互聯網醫療定位于咨詢和復診,影響的疾病和人群有限,整體規模依然無法比肩傳統醫療。即使一些平臺已經聚集了大量用戶,但促使用戶付費還是一項長期而艱巨的工作。

以上挑戰除了企業需要提升產品質量、服務質量與運營能力之外,還需要政府來促進醫療健康數據的建立與互聯互通。

不過,本次受訪的業內人士仍然普遍看好二者的結合趨勢。

從醫保的開放政策來看,平安醫保科技相關負責人的看法是,互聯網醫療支持醫保結算,將會加快與商保結合的速度。

從商保的現實需求來看,王燕華表示,目前健康險的賠付率基本在30%-40%左右,前幾年甚至僅有10%-20%,占比很低;而美國頭部健康險公司賠付率約在80%-85%,說明國內賠付率還有一定上升空間。究其原因,健康險費用支出更多是在獲客階段,營銷及渠道費用占了很大的比重,真正應用在賠付及醫療服務上的費用并不算多,成本控制和風險管理能力有待提升。

循著這些原因,二者的結合點更加明確。“商保短期內對互聯網醫療最明確的訴求包括:是否能對獲客、控費、提高客戶滿意度起到關鍵作用。”劉雪劍表示。

那么,互聯網醫療如何助力商保獲客、控費和提升客戶滿意度呢?主要有兩大方向:

針對患者,提供院前、院中和院后的一系列服務。院前主要是構建分級診療體系,精準匹配醫療資源,先在網上問診,有需要再去醫院,節約成本。院中主要是將互聯網醫療嵌入院內,提升醫生診療效率,縮短住院天數,從而降低醫療費用。院后主要是為患者提供隨訪管理,幫助患者盡快康復,避免輕癥轉為重癥。

針對健康人群,互聯網醫療可以進行專業的健康監測、健康指導,起到“治未病”的作用,提升居民整體的健康管理意識、滿足居民日常保健需求。借助AI和大數據高水平賦能,在健康管理和慢病管理上為用戶打造精準的解決方案,將保費花在預防上,降低疾病風險,從而減少在治病上的支出。

此外,王燕華還提到,可以借鑒醫保改革方向來進行。例如,通過醫療資源的集采控制成本,數字化將醫院、醫生和醫藥聯合起來,以帶量采購或者會員制的方式,形成產品和服務無縫聯接。同時要將保費多花在預防上,減少治病成本支出。

如果將視野放得更長遠,未來商保支付可能在互聯網醫療支付體系中處于什么位置?對此,朱雪松認為,基于數字化平臺,互聯網醫療逐漸成熟化、規模化,也將成為促進健康險真正規模化的一個極重要的臨界點。2018年中國健康險原保險市場規模為5448億元;預計2025年健康險市場規模超過20000億元。2018年健康險賠付支出占醫療健康總支出的3%。保守估計,到2025年健康險賠付支出將占醫療健康總支出的10%。

“隨著數字經濟的發展,互聯網醫療以及互聯網保險走上了快速通道。結合上述3%到10%的這個發展比例,預測將來的線上醫療支付體系中,商保支付的占比應不會低于10%。”

感謝以下人士對本文的大力支持:

微醫集團微醫健負責人朱雪松

智云健康保險業務部負責人劉雪劍

妙健康妙保事業部總經理 王燕華

平安醫保科技相關負責人

作者:張曉旭

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞