中國半導體行業概況:產業鏈三環與兩大支撐性行業

04

晶圓制造

【1】行業地位、概述與國產化情況

晶圓制造是半導體產業最關鍵、市場份額最大的核心環節,在研發方面占整個半導體產業的13%,但資本投入卻占據了64%,先進制程多達500多道工序,是典型的資本密集型產業。

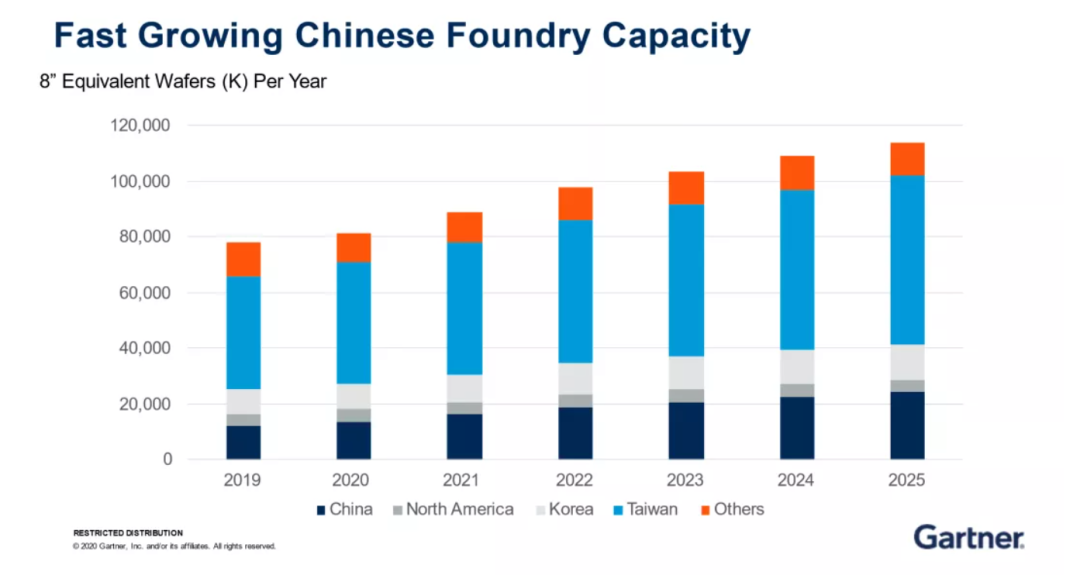

中國大陸目前占比全球晶圓制造產能16%,預計在全球晶圓代工產業逐漸向中國大陸轉移的趨勢下,未來會持續增長,而重點在于何時趕上領先我國2-3代的世界先進技術。

產能最高的為中國臺灣和韓國,占比超過一半份額,主要就是掌握最先進工藝的臺積電和三星,兩者規劃在新建的5nm工藝晶圓廠總投資接近200億美元,資本之大即使大國政府也要望而卻步,因此形成了強有力的技術和資本壁壘。

【2】龍頭公司簡析

中芯國際:無可爭議的國產芯片代工龍頭,技術與規模均為國內第一,代表集成電路國產替代的最先進制造水平,市占率全球第四。成熟制程需求旺盛,但卡脖子的先進制程受到政治和企業博弈的限制,未見明顯起色。

士蘭微:國內功率半導體IDM龍頭之一,公司投產國內IDM廠商第一條 12 英寸功率產線,不斷發力功率半導體板塊,堅定走IDM之路。現已形成器件(主要為功率半導體器件MOSFET、IGBT、二極管等產品)、集成電路(主要包括IPM、MCU、MEMS傳感器、電源管理芯片、數字音視頻電路等)、LED芯片及外延片等業務板塊,是國內產品線最為齊全的半導體IDM廠商。

華潤微:華潤集團旗下的高科技企業,中國功率半導體領軍企業,國內IDM龍頭廠商之一,最大MOSFET供應商。是中國領先的擁有芯片設計、晶圓制造、封裝測試等全產業鏈一體化運營能力的半導體企業。SiC和GaN研產順利,SiC二極管已實現小批量供貨,SiC-MOSFET產品研發進入尾聲,其產業化準備工作正有序推進,GaN 6寸和8寸產品同步研發中。

斯達半導:國內車規級IGBT行業龍頭,全球IGBT模塊市場排名第七,是國內唯一進前十的企業,市場優勢地位顯著。擬自建晶圓產線用于生產高壓IGBT芯片及SiC芯片,項目達產后將形成年產36萬片功率半導體芯片的生產能力,SiC模塊產品已用于宇通新能源客車的核心電控系統之中。

賽微電子:2016年賽微通過收購瑞典Silex,獲得全球領先工藝IP,切入MEMS純代工賽道成為MEMS全球代工領頭羊。公司目前可生產微流體、微超聲、微鏡、光開關等多種器件。

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

最新活動更多

-

5月20日立即參評>> 【評選】維科杯•OFweek 2026中國智能制造行業年度評選

-

5月29日立即下載>> 【白皮書】工業視覺AI實戰白皮書合集

-

5月30日立即報名>> 2026激光行業應用創新發展藍皮書火熱招編中!

-

5月31日立即下載>> 【白皮書】村田室內外定位解決方案

-

即日-5.31立即申報>>> 維科杯·OFweek 2026光學行業年度評選

-

5月31日立即申報>>> 維科杯•OFweek 2026激光行業年度評選