人員未破百、過于依賴單一客戶的見知教育,開啟第五次上市之旅!

SEC迎來了滴滴事件后第一家赴美IPO的中國企業。

7月14日,根據媒體報道,位于北京的見知教育已經向SEC遞交了首份招股書,計劃在美國上市,不過掛牌地點、股票代碼、擬發行的ADS數量以及預計的發行價格區間等方面還未確定,暫定的募資規模為5000萬美元。

事實上,這是見知教育第五次嘗試上市。早在2016年的時候,見知教育就登陸過A股市場,但沒過多久就摘牌,后來還四度嘗試赴港上市,現在又向SEC遞交招股書,見知教育為什么執著于上市?

見知教育什么來頭?

見知教育創始人王佩璇的經歷可以說是十分豐富,技術出身的她做過汽運公司的助理工程師,也做過電子公司的人事經理,甚至還擔任過醫療設備公司的工程師、華夏西部經濟開發公司的財務主管,后來在2011年創建了森途教育,也就是見知教育前身。

財報顯示,見知教育目前的業務主要分為教育內容服務以及IT相關解決方案這兩部分組成。其中教育內容服務是B2B2C和B2C兩種模式,其中B2B2C模式指的是為國內高等院校以及其他機構客戶提供在線學習平臺的訂閱服務,高等院校可以允許學生通過本地校園網絡免費訪問見知教育的數字教育內容,對于這部分用戶,見知教育會收取校方預付的年服務費用。

除了高等院校用戶,見知教育這部分服務還面向公共圖書館和視頻網站等機構客戶,客戶在不擁有版權的情況下支付一次性許可費用來訪問內容。

至于見知教育的B2C模式,主要分為兩種方式,一是和電信供應商合作,通過后者的平臺推出了面向個人用戶的課程產品“魚學”,并收取一定比例的訂閱費用。二是通過自有平臺,比如官網或者微信,截至2021年3月31日,見知教育在微信端總計提供10款產品。

2015年推出的IT相關解決方案指的是為客戶提供軟件或定制智能解決方案,滿足教育機構或者其他機構用戶的需求。值得一提的是,這項業務在2015年推出時,營收占總營收的比例超過40%,不過隨著教育內產品的逐漸發展,見知教育的營收占比也在逐漸調整。

見知教育的業績怎么樣?

財報顯示,見知教育在2019年、2020年、2021年一季度的營收分別為3.58億元、4.05億元、9840萬元,同期的凈利潤則為8355.9萬元、8691萬元、1228.1萬元。

從營收來看,見知教育的營收還在逐漸增長當中,不過因為去年的疫情,導致見知教育在去年第一季度的凈利潤只有41萬元,相比今年一季度的凈利潤,顯然是受到了一定影響。不過從2020年全年來看,見知教育似乎在下半年調整過來了,導致營收凈利潤都有一定的增長,雖然相比前些年超過100%的業績增幅來看,2020年業績同比13%的增幅不太夠看,不過去年畢竟有著特殊性,能夠保持增長也算是個不錯的消息。

從收入構成來看,目前見知教育的教育內容服務占據了絕對的收入大頭,IT解決方案的占比則在逐漸縮小。見知教育的教育內容服務方面的收入在2019年、2020年以及2021年第一季度分別為71.1%、76.4%以及87.0%。

對比此前赴港招股書來看,見知教育并沒有用降低IT相關業務營收的方式來調整業務營收比例,能夠看出見知教育的業務都保持著一定的增長。

但是這也帶來了一個問題,見知教育兜里的錢能夠支撐其進行擴張嗎?

從財報來看,見知教育并沒有采用虧損換規模這一傳統互聯網打法,凈利潤增長就是最好的證據,不過見知教育賬面上的現金卻并不算多,2019年時還有8814.4萬元,到了2020年3月就只剩下2094.9萬元,雖然到了今年第三季度有所回升,但見知教育想要進行快速擴張以及增加研發規模估計有點難,或許這也是見知教育多次想要上市的原因之一。

五度上市的見知教育

事實上,見知教育的前身森途教育在2015就已經登陸了A股新三板,不過僅一年時間,見知教育就選擇退市。對于退市原因,見知教育在招股書中表示,主要是因為新三板教育的股票流動性相對較低,于是為了尋求境外或者香港上市,2018年3月,見知教育在開曼群島注冊成立。

從新三板退市后,見知教育最開始將上市目標定在了港交所。2018年10月3日、2019年4月30日、2020年2月28日和2020年9月18日,見知教育曾四度向港交所遞交招股書,但均以失敗告終,不過失敗原因至今未披露。算上這次,見知教育已經遞交了五次招股書。

在港交所折戟后,見知教育上市心不死,于是選擇在美國上市,但現在的時機,很難稱得上是一個好選擇。

一方面國內對于科技企業在境外上市的數據安全性越發重視,尤其是新的管理辦法正式開始實施,要求擁有100萬用戶數的企業國外上市必須提前申報。不過從實際業務模式來說,見知教育或許很難受到這一規定的約束,因為見知教育大部分業務實際上是依靠第三方平臺展開,具體用戶數量可能還未達線,不過仍然存在一定的外部風險。

雖然其本身業務可能不會受到新規的影響,但國外投資者們對于赴美上市的中國企業持有什么態度還是個未知數。

另一方面,是美國市場也存在一定風險,這一點可以參考近些年越來越多回港上市的中概股們。由于美國以及香港市場近年的政策變化明顯,例如美國今年公布的《外國公司責問法案》,因此有越來越多的中概股考慮回港上市。一方面是香港修改了上市規則希望推動新經濟,另一方面是美國市場針對中概股的監管風險,讓中概股不得不想辦法另謀生路。

更何況見知教育還有一些問題需要解決。

人員未破百、過于依賴單一客戶

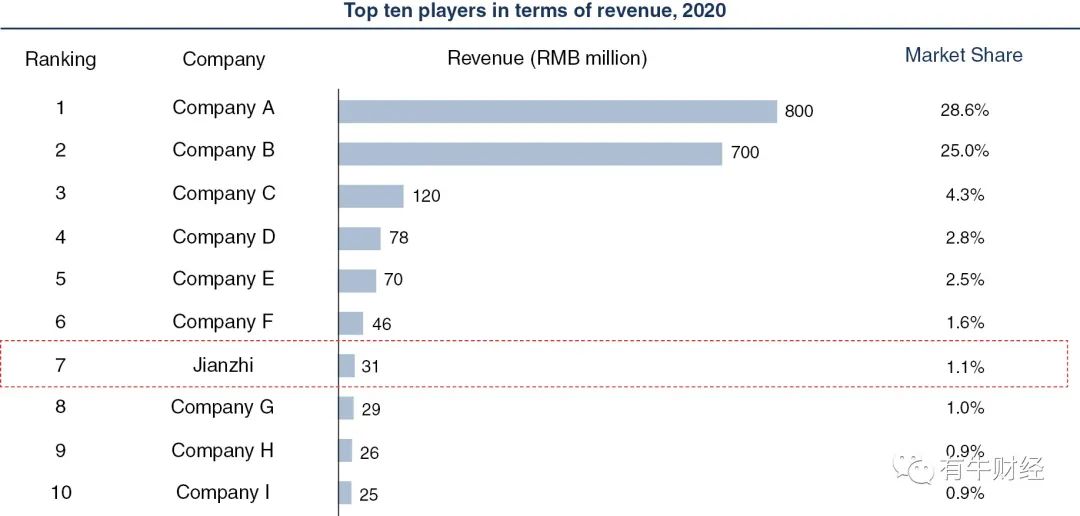

招股書中援引弗若斯特沙利文的報告稱,按2020年為高等教育機構提供數字內容的收入計算,見知教育以2020年3100萬的營收規模,位列中國第七大高等教育數字內容提供商,市場占有率為1.1%。

值得注意的是,國內為高等教育提供數字內容的市場主要還是兩強局面,市場規模第一名和第二名加起來的市場份額超過50%,雖然這一市場在逐年增長,但見知教育想要擴張顯然不是一件容易的事情,見知教育在招股書中也表示:“高等教育機構通常更愿意與已知的內容提供者繼續合作,而不是頻繁更換提供者,因此新進入者想要獲得高等教育機構的信任,說服客戶更換供應商并不容易,需要大量的資金投入”。

另一方面,見知教育的規模以及客戶問題也擺在面前。

截至2021年3月31日,見知教育員工數總共99人,其中管理層8人、銷售和市場營銷崗位15人、運營和制作4人、行政6人、財務9人、研發團隊57人。能夠看出,目前的見知教育還是以研發團隊為主,想要擴張的話,以其目前的人員規模顯然是遠遠不夠的。

來自見知教育招股書

客戶方面,見知教育的收入很大一部分依賴于數量有限的客戶,例如今年一季度,見知教育的前三大客戶一共貢獻了48%的營收,如果無法挽留這些客戶,將會對見知教育的業績造成相當大的影響。

總的來說,見知教育的規模還不算特別大,業務以及公司內部也存在一定的問題,與其急著上市,不如先穩固一下自身的根基。

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

最新活動更多

- 1 深圳一季度近萬億GDP答卷:多產業高增長,專家狂贊高質量競爭力

- 2 深圳無人車“管”出新高度:一塊大屏如何讓1214臺“鋼鐵俠”乖乖聽話?

- 3 新石器無人車開進安陽!從“場景招商”到“郵政天團”,三千年古都的這場物流變革太燃了!

- 4 每年“新增一個經濟大市”!中西部第一大省,雄心曝光

- 5 重慶印發《智能網聯汽車高速公路測試管理細則(試行)》:放行L3+上高速:自動駕駛的“科目三”終于開考了

- 6 哈啰砸2億搶跑長沙自動駕駛Robotaxi:一個“掃碼騎單車”的巨頭,要讓你“掃碼坐無人車”了?

- 7 沈陽春季街路清洗行動大升級:從一把掃帚到 L4 無人駕駛清掃車隊,一座老工業城的智慧逆襲

- 8 押注AI藝人,龔宇給愛奇藝下了劑「猛藥」

- 9 干掉舊金山!青島靠9.9元無人車和一座“來電島”逆襲全球第一城:新石器、九識、白犀牛、菜鳥、滴滴、貨拉拉誰能笑到最后?

- 10 除了宇樹、DeepSeek,浙江還在憋什么大招?