短短兩年,京東物流為什么能扭虧為盈??

2019年初,劉強東發布了給京東物流配送端員工的“內部信”,披露2018年京東物流業務虧損過20億元,主要原因為“外部單量太少”,并表示“取消底薪但大幅提高攬件提成”。

2021年初,京東物流在港交所提交招股書,2018年稅前虧損確實高達27.6億元,但2020年前三個季度,如若剔除可轉換優先股的虧損因素干擾(IPO之后,此部分虧損即不復存在)稅前盈利已超過15億元。

短短兩年時間,京東物流究竟發生了什么,經營狀況得到扭轉的原因又是什么?對于京東物流,其市值管理的基本邏輯又在何處呢?

我們先回答盈利問題。

京東物流源于京東商城的支持部門,2017年4月宣布獨立,同期開始向外部客戶提供解決方案和服務,主打供應鏈賦能。

京東物流獨立之初,外部訂單占比極低,靠這個難以對沖物流業高昂的成本,2018年毛利率只有2.9%,彼時順豐速運業務的毛利則高達17.84%,原因大概歸結于:

為拱衛京東零售業務的核心利益,降低履單成本,京東物流不可能在商城處有太大的議價空間,換句話說,獨立之初,京東物流和商城之間關系并非是建立在純粹的市場化關系之上,這與順豐可通過市場化機制自行調節價格和成本有相當大區別。

但當我們看2020年前三季度數據時,則又發現了一些蹊蹺之處,順豐毛利大致維持在15%上下,物流快遞業經過多年發展加之資本向行業的持續注入,市場價格的上行空間被嚴重壓縮,影響了行業的盈利空間,簡單說,這仍然是一個價格競爭極為激烈的行業,行業從業者均未找到毛利率持續改善的辦法。但同期,京東物流的毛利率則高達10.9%,與2018年提高了8個百分點。

雖然京東物流也壓縮了部分期間費用的增長(如行政費用,研發費用),但毛利率的改善仍然是經營狀況急速扭轉的主要原因(并沒有之一)。

京東物流獨立之后,自然要追求獨立公司的盈利,為投資人帶來更高的回報率,但這是否與京東集團的利益沖突呢:京東物流的盈利是否會帶來京東集團履單成本的飆升呢,或者,京東物流的毛利率增長是否是建立在集團讓利的前提下呢?

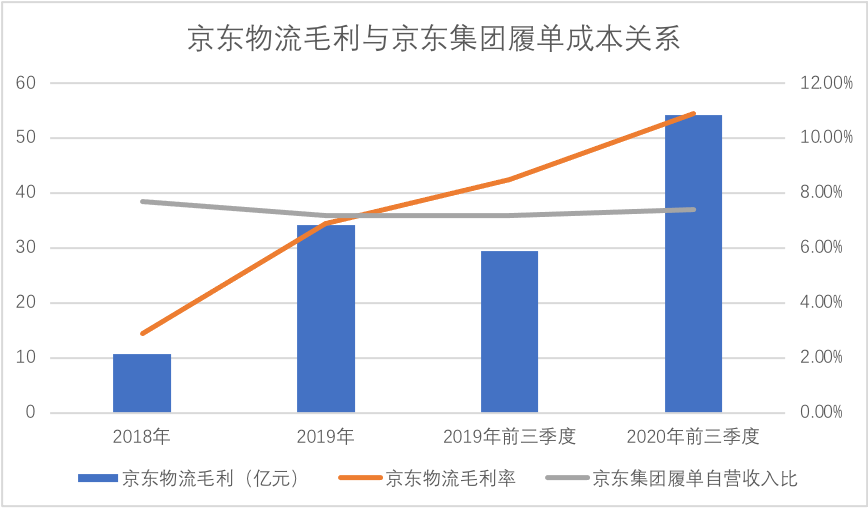

我們看下圖

理論上,如果京東物流持續被集團壓抑盈利性,以上兩條曲線將大致呈現同步態勢:京東集團履單成本增長不振,則物流業務的毛利率也不會有太大改善。顯然,上圖并不符合此規律:當京東物流毛利率飆升之時,集團的履單占比大致維持在同一區間內。

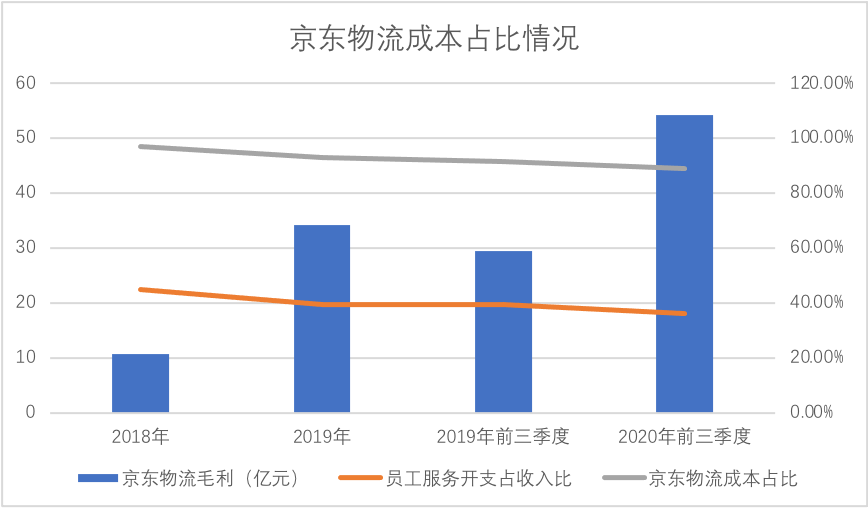

京東物流對集團定價保持恒定,毛利率的改善只能從成本節省中去找了,我們又找到了京東物流的成本結構,結合劉強東的“內部信”,是否通過員工成本壓縮降低成本呢?見下圖

經過對比,員工服務開支占收入比在過去三年時間里進行了一定程度的壓縮,且人工成本壓縮程度要大于毛利率改善空間,不難發現,在“內部信”之后,京東物流重新調整了快遞員的薪酬結算績效標準,取消底薪,提高攬件提成,激發員工主觀能動性,為后來的盈利貢獻巨大。

但這又引來了一個新的問題:人工成本壓縮總是有邊界的,尤其在勞動市場供應持續緊張,藍領收入持續在上升通道前提下,京東物流如果要吸引足夠多勞動力,就必然要提高或保持現有福利,此后,人員支出將會在某點實現平衡。

那么,京東物流接下來的盈利增效點又在哪里呢?

這個問題的解答其實又可拆分為長期和短期,前者顯然在研發費用的持續投入,通過技術手段提效對沖人工成本的增加,但其持續的動力又在于盈利性的持續改善,在研發之外,應該另有辦法:將京東物流盡可能推向市場化,一方面可以降低對京東集團的依賴,稀釋京東電商業務變緩的壓力,另一方面,在與集團不能完全依市場化規律行漲價之實(會影響集團的盈利性),向京東外要新增市場,有利于提高市場定價能力。

京東物流招股書以“一體化供應鏈客戶”和“其他客戶”為口徑對總營收進行了劃分,而前者又可分為:京東自營和京東開放平臺客戶,以及京東體系外商家服務收入,在現階段,最后一類占仍然相當之低。

根據招股書信息,來自京東集團收入占一體化供應鏈收入占比由77%降至71.6%,在過去的三年時間里,京東又在加強開放平臺的擴張速度,京東物流隨之將觸角延伸至商家處,為后者提供一體化供應鏈管理服務。

聯想到最近幾年時間里,京東與部分快遞企業之間一直齟齬不斷,如將蘇寧旗下天天快遞剔除服務名單,理由為“確保服務品質”,但放在物流的獨立發展背景下,京東必然會不斷蠶食原有快遞公司在京東生態內的市場,對于京東物流,開放商家的業務如到嘴邊的肥肉,當服務能力到達之時,利用集團和物流的數據以及客戶管理能力便唾手可得。

我們也測算,物流支出成本大致占京東自營GMV大致在3%-4%這一區間,若開放平臺有萬億元GMV為京東物流服務,那么其潛在市場將在300億-400億元區間,2019年我們判斷開放平臺商家給京東物流帶來的收入在百億元上下,顯然,京東物流對開放平臺商家的挖掘不足30%。

即便剔除部分短期內難以完全與京東物流發生關系的商家(如規模小,品類不合適等),現階段京東物流在此仍然是有相當大空間的。

但這又引發了一個新的問題:如果要覆蓋京東體系絕大多數商家,就必然要考慮資產膨脹后,企業管理和運營能力是否會同步,畢竟資產擴張之后,企業的ROE(凈資產收益率)的上行壓力是非常之大的。

用經營利潤率測算,2020年前三個季度順豐的ROE大致為7%,剔除可轉債造成的虧損,同期京東物流經營利潤15.5億元,ROE為2.7%,順豐總資產是京東的兩倍,經營利潤是5倍有余,考慮到兩家企業對商家服務較為接近,這可說明:

其一,京東物流的市場定價體系確實受集團有一定抑制,但亦驗證,一旦推向市場化后,京東物流一定程度上可以打開以定價權追求利潤的天花板;

其二,考慮到京東自營中短期內不太可能給物流充分的漲價空間,這與順豐又有所不同,若以前三個季度測算,我們認為ROE可能會在5%上下。

也就是說,若京東物流管理得當,一切有條不紊進行,對比順豐的管理能力,當資產隨業務擴張而擴張之時,資產收益率將維持在一個相對合理的區間。

在此之前,我們曾判斷:京東物流獨立乃是建立在電商增長變緩前提下,當后者變為紅海之時,依附于紅海的生態怎能有太大希望?但經過幾日的推敲,我們不得不承認以上已顯片面:電商增速固然是在變緩,但京東物流當下所追求的乃是將集團生態內的存量市場消化,尚不到考慮大盤變化的時候。

當外界將注意力放在京東物流科自行攬件之時,我們仍傾向于認為其中期重點仍在TO B業務,自行攬件可作為品牌成長標志,不可完全押寶在此,雖然以提高攬件提成為理由取消底薪,但目標卻在壓縮開支,這是確切的。

那么,京東物流究竟如何估值呢?市場上有根據市銷率的(對比順豐),亦有根據市盈率所做的,我們要采取哪種呢?

我個人比較傾向于市盈率對比,但應該先測算未來的經營利潤預期,前文我們曾判斷中短期內開放平臺對物流的潛在營收貢獻大概在300-400億元區間,而當下在100億元,接下來將有200-300億元的增長空間,由于此部分是完全市場化的,我們便可以順豐6%上下的經營利潤率為參考,全年將帶來20億元上下的經營利潤率。

剔除可轉債虧損后2020年前三個季度,京東物流經營利潤共盈利15.5億元,全年大概在20億元,前后兩組數據結合,我們中期內京東物流的年經營利潤會在40億元上下,如順豐取60倍市盈率,便是2400億元上下的市值。

這也是我們對京東物流的一個比較客觀的判斷,既不過分貶損亦不能盲目樂觀,且并未將新增個人攬件以及單獨干線物流的增長納入思考,數據并不完全精準,但大致趨勢應不會有太大誤差。

京東物流究竟是不是一個好的投資標的,或者說,京東物流的前景究竟如何?歸納以上觀點如下:1.這是一個短期內可以有較快增長空間的企業;2.這又是一個中期內需要打開市場化渠道,解決好市場定價能力的公司,且相當迫切,品牌的獨立和IPO對此會有一定幫助,但長期來看,仍然需要運營的能力,在成長中品質不能被稀釋;3.以上市值判斷只是參考,不包括資本市場動蕩對行業市盈率的高估或低估,不做投資參考。

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

最新活動更多

- 1 深圳一季度近萬億GDP答卷:多產業高增長,專家狂贊高質量競爭力

- 2 深圳無人車“管”出新高度:一塊大屏如何讓1214臺“鋼鐵俠”乖乖聽話?

- 3 新石器無人車開進安陽!從“場景招商”到“郵政天團”,三千年古都的這場物流變革太燃了!

- 4 每年“新增一個經濟大市”!中西部第一大省,雄心曝光

- 5 重慶印發《智能網聯汽車高速公路測試管理細則(試行)》:放行L3+上高速:自動駕駛的“科目三”終于開考了

- 6 哈啰砸2億搶跑長沙自動駕駛Robotaxi:一個“掃碼騎單車”的巨頭,要讓你“掃碼坐無人車”了?

- 7 沈陽春季街路清洗行動大升級:從一把掃帚到 L4 無人駕駛清掃車隊,一座老工業城的智慧逆襲

- 8 押注AI藝人,龔宇給愛奇藝下了劑「猛藥」

- 9 干掉舊金山!青島靠9.9元無人車和一座“來電島”逆襲全球第一城:新石器、九識、白犀牛、菜鳥、滴滴、貨拉拉誰能笑到最后?

- 10 除了宇樹、DeepSeek,浙江還在憋什么大招?