2021年中國無人機行業全方位分析

無人機全稱“無人駕駛飛行器”,是利用無線電遙控設備和自備的程序控制裝置操縱的不載人飛機。它涉及傳感器技術、通信技術、信息處理技術、智能控制技術以及航空動力推進技術等,是信息時代高技術含量的產物。

近年來,隨著衛星定位系統的成熟、電子與無線電控制技術的改進、多旋翼無人機結構的出現,無人機行業進入快速發展階段。目前,無人機已經成為商業、政府和消費應用的重要工具,廣泛應用于建筑、石油、農業以及公用事業領域。

無人機行業主要上市公司:目前國內無人機行業的上市公司主要有北方導航(600435)、洪都航空(600316)、煉石航空(000697)、寶鈦股份(600456)、泰和新材(002254)、會通股份(688219)。

本文核心數據:中國無人機市場規模、軍用無人機和民用無人機市場規模

行業概況

1、定義

無人機全稱“無人駕駛飛行器”,是利用無線電遙控設備和自備的程序控制裝置操縱的不載人飛機。它涉及傳感器技術、通信技術、信息處理技術、智能控制技術以及航空動力推進技術等,是信息時代高技術含量的產物。

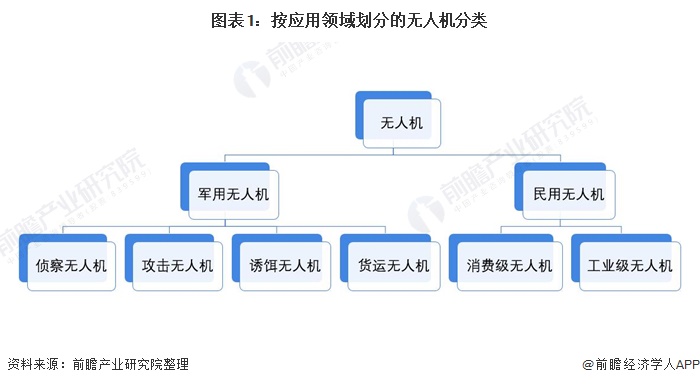

近年來,隨著衛星定位系統的成熟、電子與無線電控制技術的改進、多旋翼無人機結構的出現,無人機行業進入快速發展階段。目前,無人機已經成為商業、政府和消費應用的重要工具,廣泛應用于建筑、石油、農業以及公用事業領域。根據應用領域不同,無人機可分為軍用無人機和民用無人機,民用無人機可分為消費級與工業無人機兩種類別。

2、產業鏈剖析

無人機產業鏈上游為無人機設計研發及關鍵原材料的生產,其中關鍵原材料有金屬材料和復合材料兩大類,包括鈦合金、鋁合金、陶瓷基等特殊材料。

中游無人機整機制造包括飛行系統、地面系統、任務載荷系統三個方面,是無人機制造的核心部分,飛行系統包含動力系統、導航系統、飛控系統、通信系統和機體制造等,是無人機完成起飛、空中飛行、執行任務和返場回收等整個飛行過程的核心系統。

無人機產業鏈下游是無人機的應用場景,無人機可應用于軍用偵察、軍用攻擊、航空拍攝、燈光表演、農林植保、災難救援、物流運輸、電力巡檢等領域。

無人機產業鏈上游代表性企業主要包括煉石航空、寶鈦股份、中國航天、泰和新材、會通股份、銀禧科技等企業。

無人機產業鏈中游飛控系統代表性企業包括威海廣泰、零度智控等;動力系統代表性企業包括欣旺達、德賽電池、鵬輝能源、格瑞普、微光股份等;導航通信系統代表性企業包括易瓦特、中海達、觀典防務等;機體結構件代表性企業包括中信海直、博云新材等;任務載荷系統代表性企業包括高德紅外、華測導航、中海達、縱橫股份、時代星光、大立科技、中信海直、賽為智能、臻迪科技等;地面系統代表性企業包括大疆、華科爾、易瓦特、華測導航、中信海直、中海達等企業。

在無人機整機制造環節,軍用無人機代表性企業包括中航沈飛、航空工業、航天彩虹、洪都航空、北方導航、華力創通等;民用無人機代表性企業包括大疆、極飛科技、零度智控、極翼、易瓦特、賽為智能、順豐控股等企業。

行業發展歷程:行業處在高速發展階段

我國無人機發展起步于軍用無人機,早在1960年我國就開始研發無人機,1964年Ⅰ型無人機靶機就已經誕生,Ⅱ型無人機靶機也在70年代研制完成。直至1980年,國家國家批準無偵5設計定型。1981年開始裝備部隊,在部隊巽寮和戰術偵察中發揮了作用,是中國在無人機技術領域 的一次飛躍。

20世紀末,西安愛生技術集團公司成為國內第一家主要的無人機研制廠商,我國無人機進入穩步發展階段,并逐步從軍用轉為民用領域。2012年,大疆無人機發布第一臺消費級無人機引爆民用無人機市場,此后中國民用無人機市場呈爆發式發展。

截止目前,我國無人機行業的發展大致可分為三個階段,目前正處在高速發展階段。

行業發展現狀

1、行業整體情況:無人機數量和飛行時間飛速增長

近年來,我國無人機注冊用戶和登記數量均大幅增長。據民航局數據顯示,2018-2020年,我國無人機擁有者注冊用戶持續增長,截至2020年底共有55.8萬個注冊用戶,注冊無人機共51.7萬架。

我國參與民航局無人機云交換系統的無人機飛行小時也飛速增長,從2018年的37萬小時增至2020年的183萬小時。

根據應用領域不同,無人機可分為軍用無人機和民用無人機。2019年,我國無人機市場規模中民用無人機占比更大,為60%,軍用無人機占40%。

2、細分市場一:軍用無人機:中國軍用無人機全球出口第二

中國的無人機雖然起步較晚,但發展迅速。據Frost&Sullivan公布數據,2019年中國軍用無人機市場規模占比為40%,約為290億元,2020年市場規模約為399億元。

注:市場規模根據2019年中國民用無人機市場規模數據及其占比推算得到。

我國研制無人機已有五十多年的歷史,國內無人機的研究發展在總體設計、飛行控制、組合導航、中繼數據鏈路系統、傳感器技術、圖像傳輸、信息對抗與反對抗、發射回收、生產制造和部隊使用等諸多技術領域積累了一定的經驗,具備一定的技術基礎。

現己開發出的數十種靶機和偵察型無人機,已能批量生產和裝備部隊,近幾年還交付了一批新型無人機,廣泛應用于晝夜空中偵察、戰場監視、目標定位、校正火炮射擊、戰場毀傷評估、邊境巡邏等軍事領域和航空攝影、地球物理勘探、災情監測、海岸緝私等民用領域。

進入21世紀后,中國軍用無人機開始爆發式發展,又發展出了“翼龍”系列無人機、“彩虹”系列無人機等性能優良的無人機,并且其中多個機型已經實現出口,走向世界。據航天彩虹無人機股份有限公司2019年年報披露,彩虹系列無人機近十年銷售額累計數已處于全球前三位。

據起點研究院(SIPRI)公布數據,2019年,在無人機出口市場,中國占全球軍用無人機出口市場份額的22%,僅次于美國。

3、細分市場二:民用無人機

——民用無人機整體市場:市場規模不斷擴大,消費機無人機占比最高

最初,無人機主要應用于軍事。但近年來,無人機產業發展不斷加快,并逐漸從軍用領域延伸到了民用領域。在民用無人機領域,中國已經走在世界前列,以大疆為代表的中國民用無人機研發生產企業發展迅速,并在國際市場上占據了較好的競爭地位。目前,中國是全球民用無人機最主要的產業基地。

近年來,我國民用無人機市場規模不斷擴大。2019年中國民用無人機市場規模達435億元人民幣,民用無人機市場規模約占無人機市場規模的60%。2020年,我國民用無人機市場規模約達599億元。

民用無人機主要分為消費級無人機和工業級無人機。從市場規模結構上看,2015年以來,我國工業級無人機在民用無人機市場份額占比逐年上升,2019年,在民用無人機市場中,工業級無人機市場份額占比達34.88%,至2020年,工業級無人機市場占比約達45.61%,未來市場占比仍將保持增長趨勢。

——民用無人機細分產品市場情況

(1)工業級無人機規模穩步增長

近年來,我國工業級無人機市場規模穩步增長。2019年,我國工業無人機市場規模達152億元,2020年,我國工業無人機市場規模約達273億元。

從工業級無人機應用規模上看,2015年以來,我國不同領域工業無人機應用規模逐年上升。2019年,我國農林植保、巡檢、地理測繪、安防監控、消防救災、快遞物流領域市場應用規模分別為46.6億元、28.48億元、34.31億元、10.91億元、6.04億元、0.01億元。其中,農林植保應用規模較大,2020年將進一步升至67.90億元。

(2)消費級無人機增速有所放緩

2019年,我國消費級無人機增速有所放緩,2019年,我國消費級無人機市場規模為283億元,同比增速不足1%。

產業競爭格局

1、區域競爭:廣東的無人機產業鏈代表性企業聚集程度最高

從無人機產業鏈代表性企業的區域分布情況來看,中國無人機產業鏈代表性企業分布在廣東、江蘇、北京、上海等地區,廣東的無人機產業鏈代表性企業聚集程度最高。

從無人機產業園區域布局來看,中國無人機產業園分布在浙江、河南、重慶、江蘇和山東,其中浙江和河南的無人機產業園聚集程度最高,各有兩個無人機產業園。

2、企業競爭

——軍用無人機

當前,我國無人機研究經費主要來自于國家資金投入,研制工作以北航、南航和西北工業大學為主導,中國航空工業集團公司、中國航天科工集團、中國航天科技集團公司等下屬的研究所和單位積極參與研發工作。

——民用無人機

根據IDC的數據統計,大疆創新占據著全球消費級無人機市場七成以上的份額,在全球民用無人機企業中排名第一。我國是全球消費級無人機市場份額最大的國家,在全球排名前十民用無人機企業中,中國占了7家。

其中,大疆作為消費級無人機的龍頭老大,2019年大疆在全球無人機市場的份額為69%,在技術和市場都擁有絕對優勢。

產業發展前景及趨勢預測

1、隱身化、微型化趨勢

現代防空武器的迅速發展,對無人機的隱身性能及機動性能提出了更高的要求。為提高無人機的機動性能和戰場生存能力,未來無人機需要朝著隱身化,微型化方向發展。

微型無人機擁有攜帶方便、使用靈活、大大增強戰爭偵察、滲透能力等特點。我國軍用和民用無人機都在向微型化方向研制。如西北工業大學的專家們設計出了一款重約兩百克,翼展長50厘米的仿鳥型撲翼無人機。相信隨著微電子技術,弱功率信號控制與通訊技術的繼續發展,我國微型無人飛行器將更加成熟。

2、民用無人機市場有望繼續擴大

據2017年《工業和信息化部關于促進和規范民用無人機制造業發展的指導意見》明確了民用無人機產業的發展目標,到2025年,我國民用無人機產值達到1800億元,年均增速25%以上。

產業規模、技術水平、企業實力持續保持國際領先勢頭,建立健全民用無人機標準、檢測認證體系及產業體系,實現民用無人機安全可控和良性健康發展。

3、植保無人機應用有望將再創新高

自2019年以來,我國植保無人機的發展就愈發趨于成熟。2019和2020年,我國植保無人機利好政策不斷出臺,購機補貼明顯增加,再加上行業洗牌加劇、配套技術持續突破,使得產業鏈發展趨于完善,發展熱度也完全被帶起。這些無疑為2021年的植保無人機發展奠定了良好基礎。

而進入2021年,行業更多機遇也是加速凸顯。例如,疫情帶來的影響就未曾完全消失,無人化作業需求和糧食安全帶來的挑戰依然存在,這將持續推動植保無人機的發展與應用。在此情況下,可以預見今年植保無人機應用將再創新高。據Frost&Sullivan預測,2021年,我國農林植保領域工業無人機市場規模約達131億元,2026年約達250億元。

更多行業相關數據請參考前瞻產業研究院《中國無人機行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

來源:前瞻產業研究院

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

最新活動更多

-

5月20日立即參評>> 【評選】維科杯•OFweek 2026中國智能制造行業年度評選

-

5月29日立即下載>> 【白皮書】工業視覺AI實戰白皮書合集

-

5月30日立即報名>> 2026激光行業應用創新發展藍皮書火熱招編中!

-

5月31日立即下載>> 【白皮書】村田室內外定位解決方案

-

即日-5.31立即申報>>> 維科杯·OFweek 2026光學行業年度評選

-

5月31日立即申報>>> 維科杯•OFweek 2026激光行業年度評選