2021年中國燃料電池汽車市場分析

【簡介】

隨著國家政策的大力支持和技術的進步,我國燃料電池汽車產業發展持續升溫。發展燃料電池汽車有利于降低我國能源對外依存度、減少交通運輸領域污染排放、補足純電動汽車在長途重載等商用領域的短板。預計2025年我國燃料電池汽車達到5-10萬輛的規模,2030年實現百萬輛燃料電池汽車的商業化應用。

燃料電池汽車使用車載燃料電池為動力

燃料電池汽車是一種使用車載燃料電池裝置產生電力作為動力的汽車,車載燃料電池能直接將燃料(如氫氣)和氧化劑的化學能通過電極反應轉化為電能。燃料電池汽車具有零排放、噪聲小、燃料來源廣泛、續航長、發電效率高等優點,同時,也存在著技術不夠成熟、成本過高、氫氣安全性等問題。

圖表1:燃料電池汽車優劣勢

中國燃料電池汽車產銷量整體呈上升趨勢

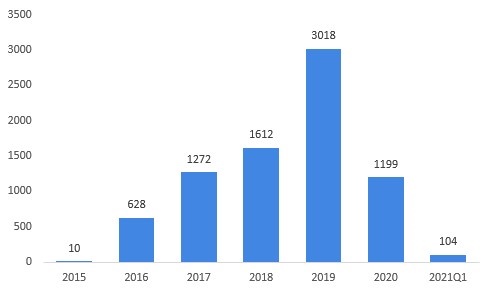

2015年以來,我國燃料電池汽車產量整體呈增長態勢,其中2019年達到3018輛,2020年,由于疫情影響,以及政府采購和補貼力度減弱,尤其是下半年政府宣布對燃料電池汽車采取“以獎代補”政策,燃料電池汽車受市場沖擊明顯,產量僅為1199輛。2021年一季度,我國燃料電池汽車累計產量為104輛。

中汽協 圖表2:2015-2021年中國燃料電池汽車產量(單位:輛)

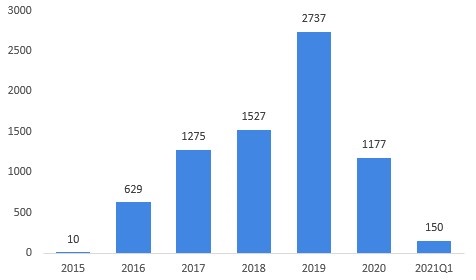

與產量走勢一致,我國燃料電池汽車的銷量也在2019年達到高峰,全年銷量達到2737輛;隨后2020年受疫情和政策變動影響,燃料電池汽車銷量大幅下滑,全年銷量為1177輛。2021年一季度,我國燃料電池汽車銷量為150輛。

中汽協 圖表3:2015-2021年中國燃料電池汽車銷量(單位:輛)

雖然燃料電池汽車相比于其他純電動汽車,成本仍然偏高,但隨著燃料電池汽車城市群示范運營的推進,我國未來幾年的燃料電池汽車市場仍舊是值得期待的。燃料電池車銷量的增長也表明,我國燃料電池汽車產業已經從政府主導的技術探索、示范運營階段發展至商業化初期階段。

中國燃料電池汽車以商用車為主

從應用場景來看,2020年,我國燃料電池汽車銷量中,全部為商用車。與海外專注于乘用車的量產不同,我國將研發和推廣重點放在商用車上,尤其是中遠途、中重型商用車領域的產業化應用。

這主要是由于:1)我國城市人口密度和人口基數普遍較大,公共交通運輸系統發達;2)商用車一般存在固定路線,沿線建設加氫站可以有效提升加氫站利用率;3)技術特點方面,如續航里程、加注時間和低溫環境適應性,燃料電池汽車更適合中長途、中重載運輸體系;4)我國依托政策優勢可以快速進行公共交通體系及城市配送領域的商業化推廣。

我國燃料電池汽車即將進入快速發展期

從技術方面看,燃料電池的小型化、續航能力的提高、低溫啟動性、耐久性、燃料的回收以及降低成本將成為未來燃料電池汽車生產技術發展的方向。從應用來看,我國燃料電池產業化水平將逐漸提高,燃料電池汽車的購置成本將不斷下降,燃料電池汽車的應用前景良好。

根據燃料電池相關政策規劃和產業發展狀況,預計2025年實現5-10萬輛規模的應用,2030年實現百萬輛燃料電池汽車的商業化應用。我國燃料電池汽車行業即將進入快速發展的階段。

圖表4:截至2030年中國燃料電池汽車發展線路

更多數據可參考前瞻產業研究院《中國燃料電池行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

來源:前瞻產業研究院

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

最新活動更多

-

即日-5.20免費下載>> 是德科技全場景功率測試白皮書

-

5月30日點擊下載>> 破局謀變・2026中國新型儲能應用藍皮書

-

6月3-5日合作咨詢>> 維科網光伏云探SNEC 2026

-

精彩回顧立即查看>> 維科網·鋰電 x CIBF 2026巡展直播媒體服務

-

精彩回顧立即查看>> 新能源出海遇瓶頸?找研華,直接Buff加滿!

-

精彩回顧立即查看>> 工業數字化進階實戰:從SCADA到實時生產績效管理

- 1 燃料電池的雙生賽道:Bloom Energy如何成為AI電源新貴,Plug Power為何掉隊?

- 2 不確定性巨大!一氫燃料電池項目被終止

- 3 氫能試點到底試的是什么?國家能源局先行探路找答案

- 4 五城突圍80億氫能試點:誰在為每公斤十元的價差買單

- 5 喜訊!中能建簽約又一大型氫能項目

- 6 我國5大綠色液體燃料項目一線調研:項目運行如何?產品銷路怎樣?

- 7 狂賺30.85億!氫能龍頭2026Q1業績出爐

- 8 雙碳政策實質落地,對氫能產業有什么樣的影響?最大的影響是政策脫敏!

- 9 追加投資20億!又一風電制氫三期項目獲批

- 10 Bloom energey好榜樣!算電協同給了中國氫能歷史性機遇