產能過剩?中國45家燃料電池系統產能27.8萬臺套

全球氫能市場逐步升溫,燃料電池是氫能應用的重要載體,國內各地方政府選擇燃料電池汽車為作為產業發展的重要切入點和突破口,并積極推進產業布局和產業招商,燃料電池汽車城市群示范新政也推動了各燃料電池企業競相布局,跑馬圈地之下燃料電池系統產能急劇擴張。本文粗略統計了國內主要燃料電池系統企業的項目及及其產能情況,有助于行業企業及時掌握競爭對手動向,為企業合理規劃產能和全國擴張提供決策參考,同時也為監管者了解產業發展狀況和制定產業政策提供依據。

前言

目前,全球燃料電池汽車保有量突破3萬輛,加氫站達到553座。受全球氫能和燃料電池發展趨勢和技術進步影響,國內燃料電池汽車產業發展逐漸升溫,各地爭相進行產業布局,以期搶占市場先機和產業發展制高點。2020年9月,五部委聯合下發通知,擬開展為期4年的燃料電池汽車城市群創建工作,采取“以獎代補”方式,對入圍示范的城市群按照其目標完成情況給予獎勵。各地方政府一方面積極申報國家燃料電池汽車應用示范城市(群),另一方面加快推進燃料電池汽車產業的戰略布局和產業招商。資本加快流入燃料電池汽車產業,催生了大量燃料電池系統集成企業,各企業加快了全國的戰略布局和產能擴展,希望能夠分享燃料電池新政帶來的市場增量蛋糕和產業發展紅利。

通過粗略梳理各企業公開披露的燃料電池系統(或燃料電池發動機)項目,可以發現,國內燃料電池系統企業快速增多,市場競爭日益激烈,產能擴張加劇,現有規劃或投產產能已呈現短期過剩態勢。

總體概況

據不完全統計,國內公開披露的燃料電池系統項目66個,涉及45家企業,分布在全國39個城市,籌建、規劃、簽約、在建、擴產和已投產總產能約27.8萬臺套。《節能與新能源汽車技術路線圖2.0》中明確提出,到2025年我國燃料電池汽車保有量達到10萬輛。從目前全國燃料電池系統的總體產能來看,規劃或投產產能是2025年燃料電池汽車總體保有量目標的2.78倍,燃料電池系統產能呈現出過剩態勢。2016-2020年我國燃料電池汽車保有量超過7300輛,年度最高產銷不足3000輛,相應的對燃料電池系統的需求量也不3000臺套,而燃料電池系統已投產產能為12萬臺套,以此計算產能利用率僅有2.5%。

項目狀態

在所統計的66個燃料電池系統項目中,已投產項目35個,合計產能12萬臺套,約占總產能的43%;在建和擴建項目15個,合計產能約7.6萬臺套,約占總產能的28%;簽約、規劃和籌建項目16個,合計產能8.2萬臺套,約占總產能的29%。

66個燃料電池系統項目狀態統計 單位:臺套

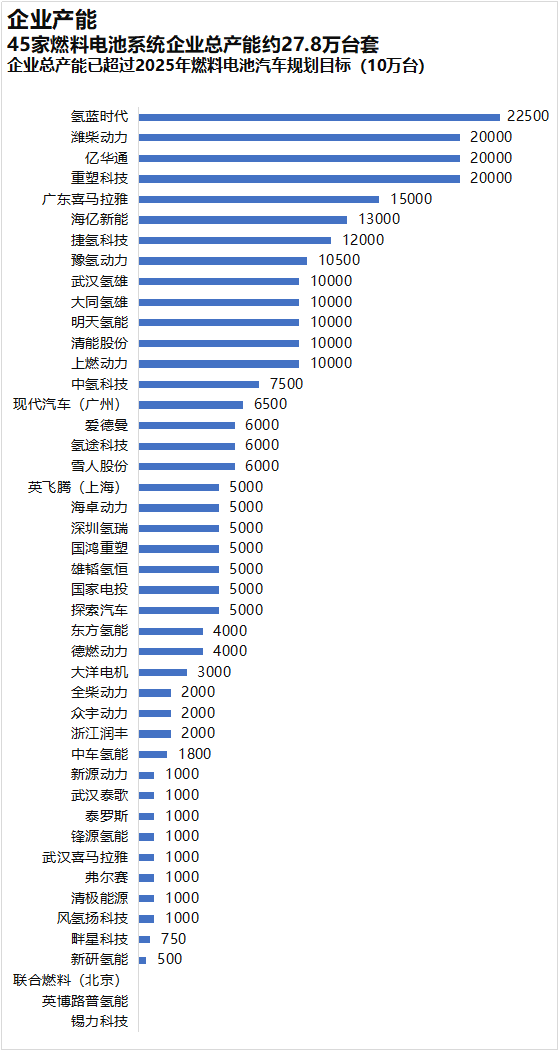

企業產能

所統計的66個燃料電池系統項目,主要涉及45家燃料電池系統集成企業。其中,產能超過1萬臺套的企業13家,合計產能約18.3萬臺套,約占總產能的66%。產能超過2萬臺套的企業有4家,依次是氫藍時代22500臺套、濰柴動力20000臺套、億華通20000臺套和重塑科技20000臺套。

從企業關聯程度或者派系來看,大同氫雄、武漢氫雄、雄韜氫恒和深圳氫瑞隸屬于雄韜系,合計產能30000臺套。雄韜股份依托上市公司,積極驀集資金投向氫能產業,武漢、大同、廣州的首條燃料電池發動機產線均已落成,總年產能達25000套,而深圳氫能科技園正在規劃5000套燃料電池發動機項目。

燃料電池領先企業全國布局趨勢十分明顯,對重點區域進行卡位和為市場放量進行產能儲備的戰略意圖明確,如億華通目前在北京、張家口、成都、淄博等城市設立研發生產基地,重塑科技重點布局上海、佛山、云浮、常熟、大同等城市,清能股份選擇在上海、張家港、如皋、佛山和鄂爾多斯等城市建設研發生產中心,明天氫能落戶六安、重慶和青島,等等。

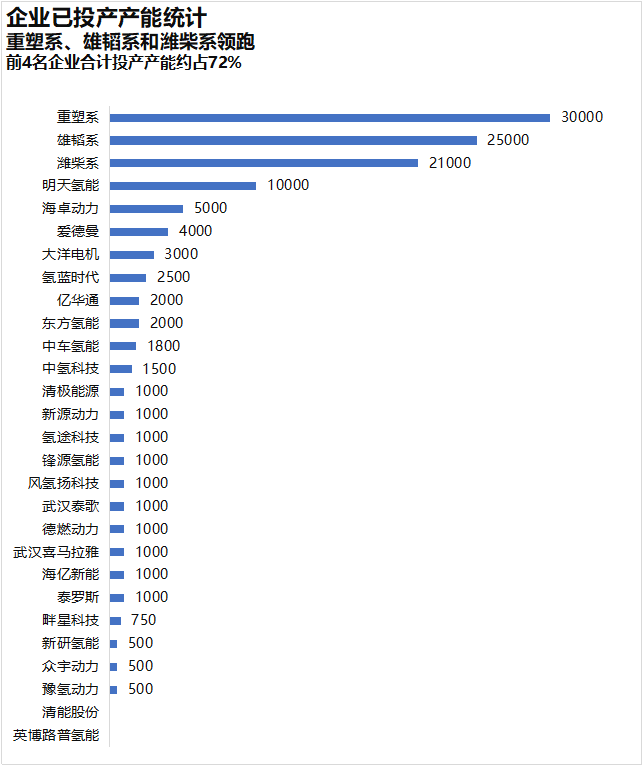

45家燃料電池系統企業產能統計 單位:臺套在35個已投產項目中,產能合計約為12萬臺套,由重塑科技、國鴻重塑和探索汽車等組成的重塑系以3萬臺套的產能位居行業第一,約占已投產產能的25%;由大同氫雄、武漢氫雄和雄韜氫恒組成的雄韜系以2.5萬臺套的產能位居第二,約占已投產產能的21%;由濰柴動力和弗爾賽組成的濰柴系以2.1萬臺套的產能排名第三,約占已投產產能的17%;明天氫能后發先至,以1萬臺套的產能進入市場前4名;燃料電池發動機領先企業億華通則以2000臺套的產能排名9,張家口二期項目正在加緊建設中,預計2021年能夠建成投產,屆時億華通的系統產能將會實現大幅提升。

企業已投產產能統計 單位:臺套

省市分布

所統計的66個燃料電池系統項目,重點分布在廣東省、江蘇省、湖北省、山東省、山西省、上海市、安徽省等16省或直轄市。其中前3名省的燃料電池系統產能合計為13.58萬臺套,約占全國總產能的49%。具體來看,廣東省以6.85萬臺套的產能位居全國第一名,約占25%;江蘇省3.53萬臺套排名第二,約占13%;第三名為湖北省,合計產能3.2萬臺套,約占12%;第四到第七名依次為山東省(2.7萬臺套)、河北省(2.1萬臺套)、山西省(2.0萬臺套)、上海市(1.5萬臺套)。

66個燃料電池系統項目省市分布統計 單位:臺套

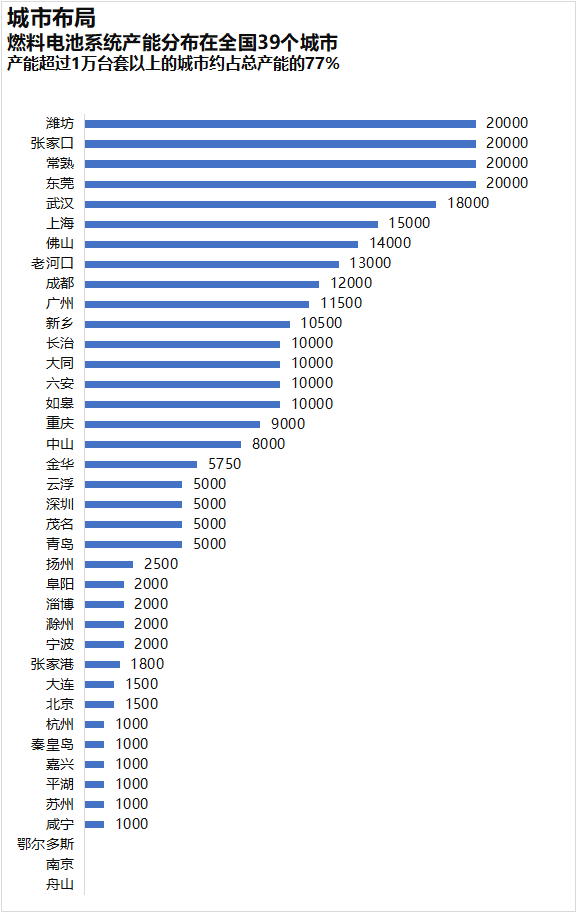

城市布局

所統計的66個燃料電池系統項目,主要分布在常熟市、濰坊市、東莞市、武漢市、上海市等全國39個城市。從統計結果來看,燃料電池系統產能超過1萬臺套的城市有15個,合計產能21.4萬臺套,約占全國總產能的77%。產能超過1.5萬臺套的城市有6個,依次是濰坊市2萬臺套、張家口2萬臺套、常熟市2萬臺套、東莞市2萬臺套、武漢市1.8萬臺套、上海市1.5萬臺套。

66個燃料電池系統項目城市分布統計 單位:臺套

外資進入

外資企業正在積極對中國的燃料電池市場進行戰略布局,在所統計的66個燃料電池系統項目中,涉及外資項目有3個:一是豐田聯合億華通、一汽集團、東風集團、廣汽集團、北汽集團,以合資形式在北京亦莊成立“聯合燃料電池系統研發(北京)有限公司”,從事商用車燃料電池系統研發工作,但目前新公司產能尚未披露;二是現代汽車以獨資形式,在廣州市廣州開發區成立現代汽車氫燃料電池系統(廣州)有限公司,新工廠將于2021年2月末正式奠基,計劃將于2022年下半年投入批量化生產,初期規劃年產能6500套。三是加拿大路普能源公司與北京英博新能源合資,在南京溧水投資建設氫能源燃料電池項目,總投資8000萬美元。除此之外,PowerCell在上海設立全資子公司、博世在無錫建設燃料電池中心、大陸集團氫能與燃料電池技術中心落戶常熟、博世與慶鈴成立燃料電池系統合資公司等,外資開始大舉殺入中國燃料電池市場,內資企業將面臨競爭。

結論

從對全國公開披露的66個項目(包括規劃、在建和投產等)來看,燃料電池系統產能已超過27.8萬臺套,超過當前和2025年市場需求,短期內會出現產能過剩風險。燃料電池系統產能過剩可能帶來無序投資、低水平重復建設、資源浪費和惡性競爭。

造成目前國內燃料電池系統產能急劇擴張的原因主要有五點:一是全球氫能與燃料電池產業發展趨勢確立,市場吸引力增強;二是五部委燃料電池汽車城市群示范新政催生新的市場需求;三是地方保護,在新政下,各地基本要求燃料電池系統企業當地投資建廠才能獲得當地訂單和補貼資格;四是企業加快全國布局和戰略擴張,以搶占更多的市場份額;五是社會資本或熱錢加快流入燃料電池產業。

為防范燃料電池系統產能過剩,國家應做好頂層設計和中長期產業發展規劃,引導產業健康有序發展,地方政府需要合理規劃產業布局,企業則需要穩步審慎實施戰略擴張和產能擴充。

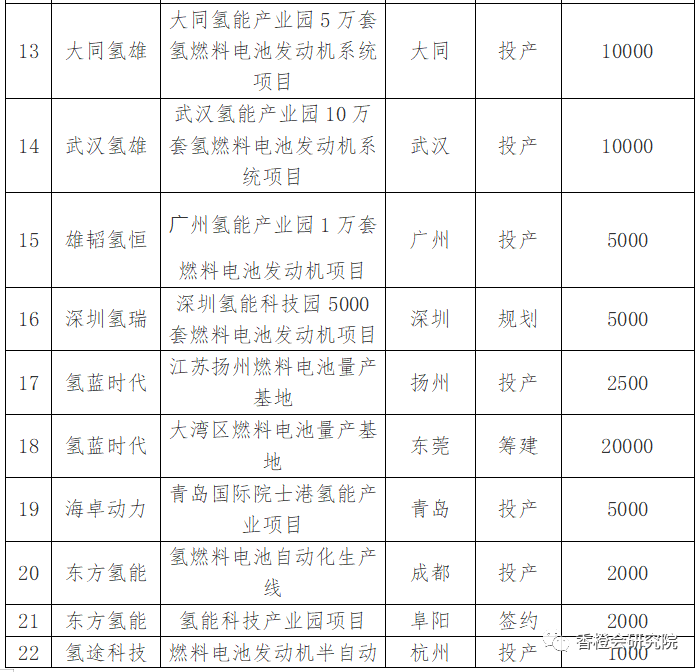

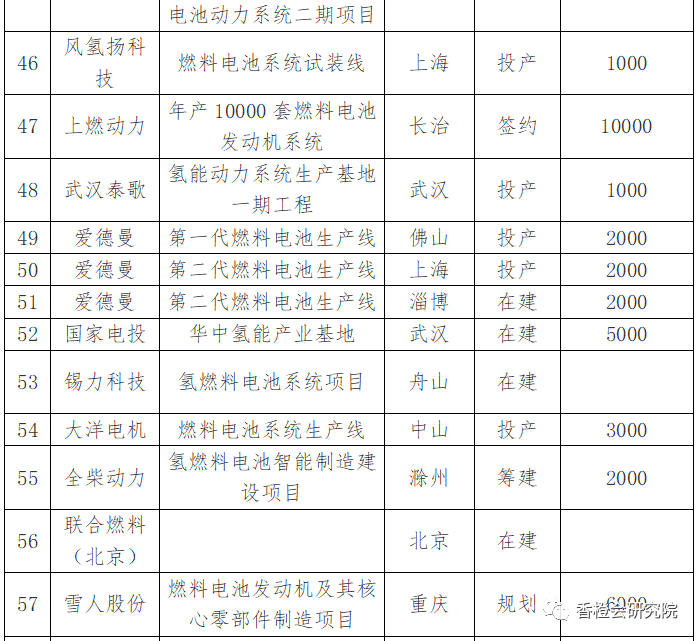

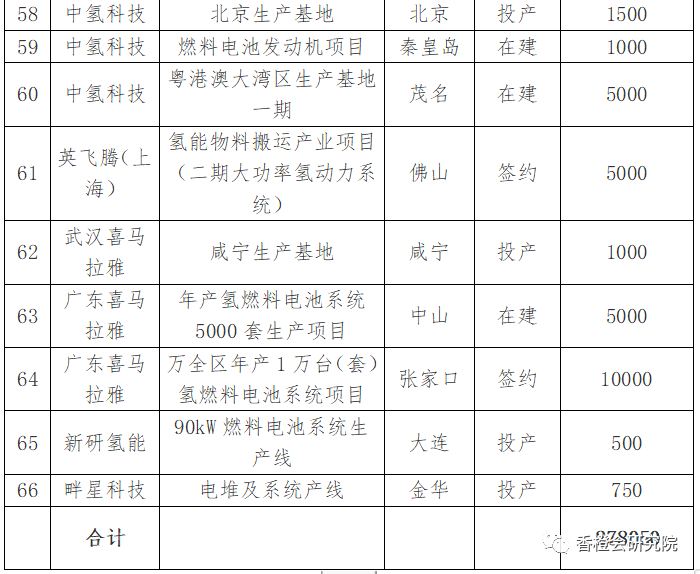

附表:國內燃料電池系統項目統計

注:根據公開資料整理,統計日期截止2021年3月5日

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

最新活動更多

-

即日-5.20免費下載>> 是德科技全場景功率測試白皮書

-

5月30日點擊下載>> 破局謀變・2026中國新型儲能應用藍皮書

-

6月3-5日合作咨詢>> 維科網光伏云探SNEC 2026

-

精彩回顧立即查看>> 維科網·鋰電 x CIBF 2026巡展直播媒體服務

-

精彩回顧立即查看>> 新能源出海遇瓶頸?找研華,直接Buff加滿!

-

精彩回顧立即查看>> 工業數字化進階實戰:從SCADA到實時生產績效管理

- 1 燃料電池的雙生賽道:Bloom Energy如何成為AI電源新貴,Plug Power為何掉隊?

- 2 不確定性巨大!一氫燃料電池項目被終止

- 3 氫能試點到底試的是什么?國家能源局先行探路找答案

- 4 五城突圍80億氫能試點:誰在為每公斤十元的價差買單

- 5 喜訊!中能建簽約又一大型氫能項目

- 6 我國5大綠色液體燃料項目一線調研:項目運行如何?產品銷路怎樣?

- 7 狂賺30.85億!氫能龍頭2026Q1業績出爐

- 8 雙碳政策實質落地,對氫能產業有什么樣的影響?最大的影響是政策脫敏!

- 9 追加投資20億!又一風電制氫三期項目獲批

- 10 Bloom energey好榜樣!算電協同給了中國氫能歷史性機遇