機構單日出逃近10億!海康威視二季度能實現反轉嗎

5月13日,海康威視(002415.SZ)放量大跌8.46%。盤后數據顯示,機構資金大舉出逃,五個機構席位合計賣出9.55億元,其中一個機構席位賣出1.07億元的同時買入5315萬元,位居買一席位。

來源:東方財富網

截止2019年03月31日,海康威視前十大流通股東持有59.07億股,占流通盤73.16%,主力控盤度非常高。其中十之有六為機構持股,持股比例近60%。

跌下“神壇”

2010年,海康威視在深交所上市,6年后,其營業總收入超過霍尼韋爾、博世等全球安防巨頭。目前,海康威視的總市值已超過3000億元,比2010年的數據增長10倍。但近10年的市場紅利不知還能享用多久,海康威視在2019年一季度報中業績首次出現負增長。

海康威視同時發布2018年年報和2019年一季度報,根據公告,2018年總收入498.37億元,增速 18.9%,歸母凈利潤113.53億元,增速20.6%;2019年一季度,海康威視實現營業總收入99億元,收入增速6.2%,歸母凈利增速-15.4%。一季報低于市場預期。

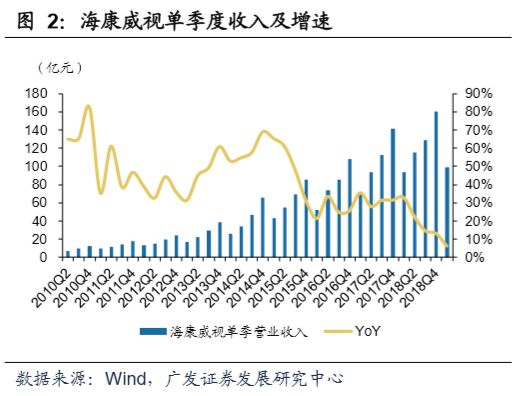

2019年一季度增速滑坡并不是偶然,事實上海康威視營收5個季度來一直在放緩。2018Q1至 2019Q1的單季度收入增速分別為 33%、22%、15%、 13%和 6%,增速呈現逐季下行。海康威視稱,一季報低于預期主要原因為國內安防監控市場整體景氣度較弱。盡管海康威視在報告中一再稱二季度業績將回暖至20%以上,但業績報告剛公布不久就出現機構出逃近10億元,顯然無法說服市場和投資者。

分國內和境外業務來看,公司2018年國內外收入增速分別為20%和16%,細化至半年度周期來看,2018上半年公司國內外收入增速均為27%,下半年分別為16%和9%,海外增速的下滑更為嚴重。

海康威視2018年年報中稱,由于一些非市場因素的干擾,2018年部分海外區域出現了負增長的情況,如美國;部分國家的匯率波動對當地市場的增長也造成了一定的沖擊,如土耳其。

在中美貿易摩擦的大背景下,安防監控行業由于其較為敏感的屬性受到的沖擊非常明顯。

2018年5月美國眾議院通過NDAA國防法案, 禁止其政府使用以海康威視為代表的中國廠商的安防監控產品;2018年9月下旬開始美國對部分從我國進口的安防監控產品加征10%的關稅;2018年8月開始美國多名議員以我國西北地區安防建設為由要求制裁海康威視等國內安防廠商,并且在澳大利亞和西歐部分國家引起一定反響。

想要公司預期2季度收入增速回到20%以上,只能從國內下手。海康威視在一季度報告問答環節稱,“海外增速比較穩定,從去年到今年一季度海外情況沒有太大的波動,主要波動將發生在國內。”

成本暴增

海康威視已連續三年人員擴充,導致費用率持續上行。由于海康威視業務具備研發密集型、服務密集型特征,人員薪酬費用是公司成本端的核心。其中銷售人員數量猛增50%,躍居所有類型人員榜首。其2018年報顯示,年銷售費用為59億元,同比增長33%。其他成本也同樣大增,2018年管理費用13.8億元,同比增長36%;研發費用44.8億元,同比增長40%。

2018年底,公司員工總數達到34392人,同比擴充31%,連續三年增速在30%以上。在人員的快速擴張背景下,公司近三年的費用率也呈現持續上升,2018年公司銷售費用率達到11.82%,管理費用率(含研發)達到11.76%。 高費用延續到2019年一季度,在毛利率維穩的狀況下,就出現了凈利潤負增長的情況。

財聯社聲明:文章內容僅供參考,不構成投資建議。

分享

分享

請輸入評論內容...

請輸入評論/評論長度6~500個字

圖片新聞